לאחר שבעה חודשים של עליות במדד ה S&P500 חודש ספטמבר בדרך לרשום את ההפסד החודשי הראשון שלו מאז ינואר. באופן טבעי עולים חששות שאולי מדוברבתחילת מפנה שלילי בשוק? לא חסרות סיבות לטעון שכן, הווריאנטים הבלתי נגמריםשל וירוס הקורונה, עם ההגבלות המוטלות בעקבותיהן, ההתפוגגות של תוכניות הסיועהממשלתיות, צווארי בקבוק שממשיכים להחמיר בהובלה הימית, הזינוק במחירי הסחורות, חוסר האיזון בתעשיית השבבים ועוד. אך האמת שהדאגות האלה אינן חדשותומלוות אותנו כבר חודשים רבים, במהלכם כל מי שמיהר להספיד את העליות אכל אתהכובע. אבל כעת מצטרפות דאגות חדשות, אולי אחת מהן תתברר להיות ה"זאב". הדאגההמפתיעה מהשתיים הגיעה מסין, כשחברת נדל"ן בשם אוורגרנד החלה לפספס תשלומי ריבית על החוב שלה. במבט ראשון המקרה של אוורגרנד נראה כמו מקרה פרטי שלחברה כושלת, מהסוג שמתרחש מפעם לפעם, אך הדאגות לגביה גלשו לכיוונים רבים וזיעזעו לא רק את השוק הסיני אלא גם את שוקי המניות העולמיים.

אוורגראנד בעלת חוב הנדל"ן הגדול בעולם, בהיקף של כ 300- מיליארד דולר, לאמדאיגה רק בשל גודלה, אפשר להתמודד גם עם חדלות פירעון בהיקף כזה. הדאגהמבחינת המשקיעים נוגעת בעצבים רבים, כמו למה בכלל חברת נדל"ן בהיקף כזההגיעה למצב קשה בתקופה של פריחה כלכלית נדל"נית? האם היא מאותתת על בעיותעומק בכלכלה השניה בגודלה בעולם? האם חוסר העזרה של הממשל המקומי בסין שאוורגרנד יקרה מדי בכדי להינצל? חמור מכך מלמד על שינוי מדיניות או על כך יהיה אם יתברר שהצרות של אוורגרנד הן אינדיקציה למה שעשוי לקרות לשוק הנדל"ן

בכל מדינה שמאטה מעט יותר מהציפיות לגביה. כלומר, שבתמחורים הנוכחיים לאצריך הרבה כדי לראות תכניות עסקיות נכשלות. הדאגות הללו כבדות, אבל גם הדאגותשתוארו מהחודשים הקודמים היו נראים אז מוצדקים ומשמעותיים. אלא שמול כל אותן דאגות מצטברות וחולפות זרמי ענק של חסכונות ממשיכים לשטוף את השוק ולדחוףאת מחירי הנכסים לשיאים חדשים. לדעתי קשה מאד, עד בלתי אפשרי, להשוות בין כוחות לא מדידים כאלה וגם אם כן, צריך להוסיף למשוואה הזאת גם את פונקצייתהתגובה של הבנקים המרכזיים: במקרה של סין למשל הבנק המרכזי הראה שאין לו

כוונה לעמוד בצד והחל להזרים לשוק אשראי בהיקפי ענק.

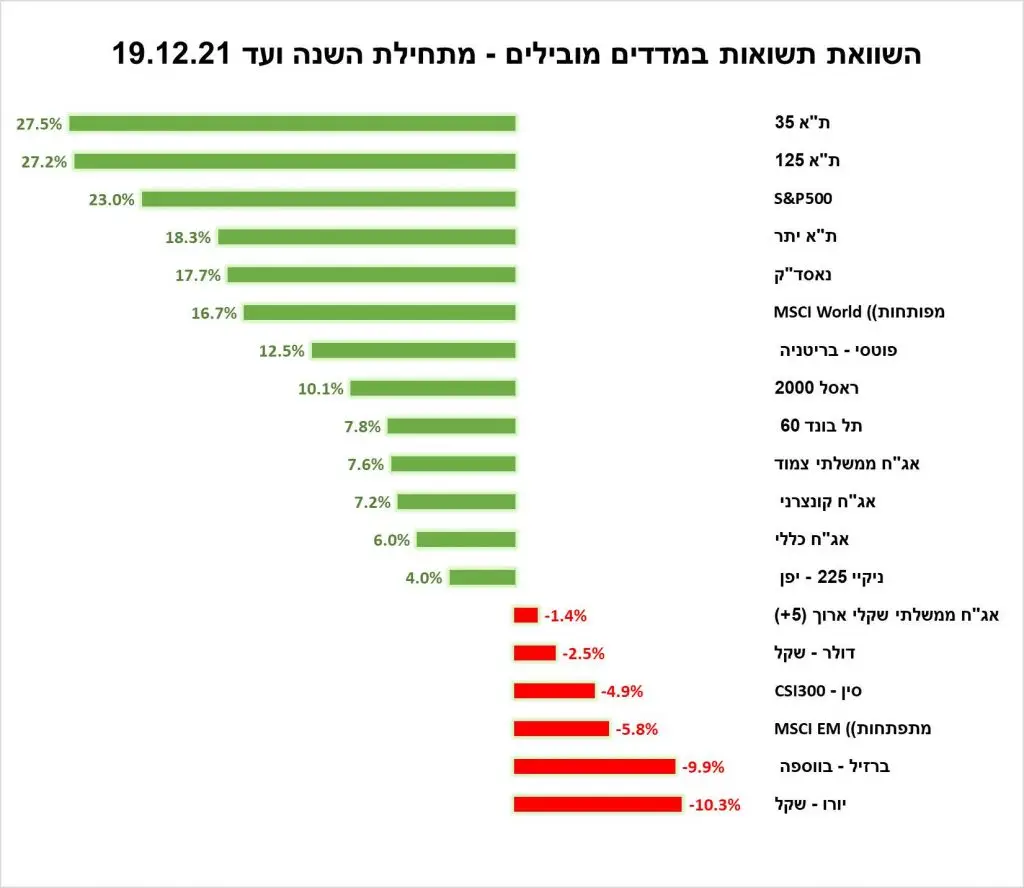

לסיכום,

לקריאת כתבות נוספות שפרסמנו החודש: