שוק המניות התגלה כמקלט

משפחות יקרות, אני מקווה שכולכם בריאים ובטוחים. עברנו חודש קשה, המצב בישראלהתלקח במהירות בכל חלקי הארץ, מהדרום ועד לצפון. באופן פרדוקסלי מקום בטוח

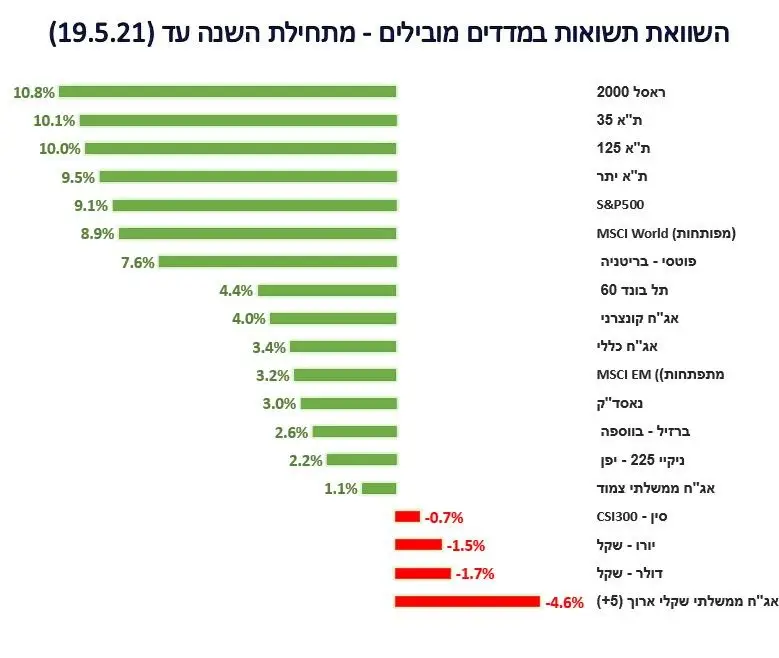

ויציב התגלה דווקא בשוק המניות המקומי.

הדיסוננס בין המצב הבטחוני המתדרדר לשוק המניות המשגשג עשוי להיתפס כעיוות, אבל האמת שיש לכך הסברים משכנעים: הבולט ביותר הוא הפגיעה השולית יחסיתבליבת העסקים של ישראל. רוב החברות הבורסאיות המשיכו בפעילות שגרתית, חלקן עם התאמות לעבודה מרחוק, שהפכה "באדיבות" הקורונה למסודרת יותר. אם תשימו לברוב העסקים שנפגעו הם כאלה מתחום הפנאי, שמשקלם בכלכלה בולט אך בשוק ההוןזניח. הסבר שני קשור לזמן הקצר יחסית שהוערך מלכתחילה שהמצב יימשך, מניסיוןשל עימותים קודמים, ובהשוואה למשך חייהן הארוך של עסקים והזמן בו אלה צפוייםלהפיק רווחים. בנוסף, רבות מהחברות שנסחרות בשוק ההון המקומי הן כאלה שפועלותבשווקים הבינלאומיים וככאלה הן מושפעות יותר ממה שקורה בעולם. ואכן, שוק ההוןהמקומי התנהל בחודש החולף בעיקר לפי התפתחויות גלובאליות, כשבעולם העיסוקהמרכזי מבחינת המשקיעים המשיך להיות היציאה ממשבר הקורונה, עוצמתה, משכה והשלכותיה:

ההתאוששות הכלכלית נמשכת אך נראה שהמומנטום שלה מתחיל להתקרר

העולם ממשיך להתחסן, הכלכלות ממשיכות להיפתח והביקושים מזנקים. עוצמתההתאוששות אדירה ולפי ממוצע תחזיות הכלכלנים כלכלת ארה"ב תצמח ברבעון השניבקצב שנתי של כמעט 13%! הקצב המהיר הזה לא יוכל כמובן להתמיד ככל ששיעוריהאבטלה ירדו לרמות נמוכות ולמעשה כבר החודש התחלנו לקבל אינדיקציות לכךשהמומנטום אולי נחלש. זה התבטא למשל בהיחלשות נתוני המאקרו בארה"ב, בניהםגידול המשרות החדשות, שהיה נמוך משמעותית מהציפיות, התרחבות המכירותהקמעונאיות, שנבלמה, וסקר מנהלי הרכש בחברות שאכזב. בישראל יתכן שקיבלנואינדיקציות דומות להיחלשות המומנטום דווקא בנתוני האינפלציה לחודש אפריל שהיו קרים מהצפוי ותיארו בין היתר נפילה מחודשת במחירי המלונות. במידה ואכן ההתאוששות הכלכלית תדעך מהר מכפי שהשווקים מצפים זאת לא בהכרחתהיה בשורה רעה להשקעות שלנו. שכן התפתחות כזאת עשויה להצדיק מבחינת ממשלביידן תמריצים נוספים לכלכלה, אותם הם מעוניינים לקדם, כפי שבמובן מסוים התרחש

בתקופת הקורונה.

העולם עדיין מוטרד מהתחממות האינפלציה אבל בישראל היא דווקא הפתיעה למטה

לסיכום,