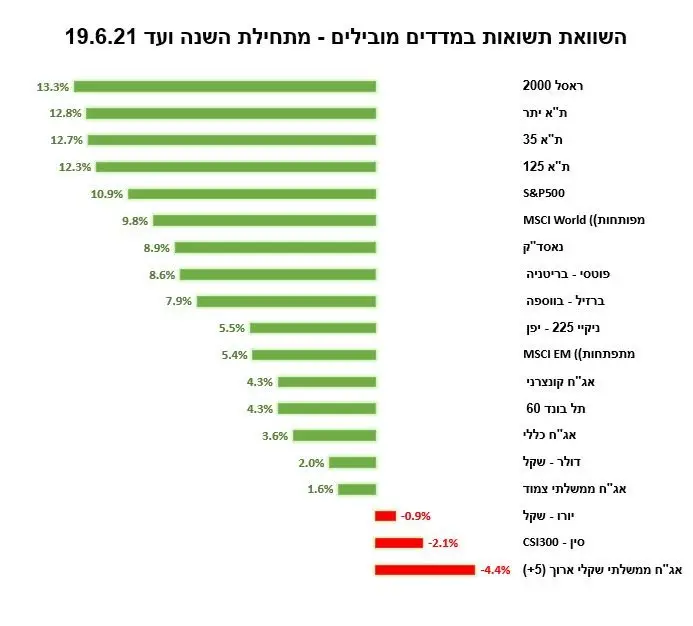

ישראל יוצאת לדרך חדשה עם ממשלה חדשה, שכנראה תביא איתה גם מדיניות כלכליתחדשה, ועדיין שוק ההון המקומי כמעט לא הגיב למהפך השלטוני והאמת שבצדק.

הניסיון מלמד שאין הרבה קשר בין אידיאולוגיה או אפילו הצהרות בחירות לבין המעשיםוההחלטות בפועל ולפעמים אף הפוך לגמרי, מהניסיון למדנו גם שרפורמות ושינוייםגדולים אינם נפוצים כלל ובמיוחד לא תחת ממשלות צרות, שנמנעות לזוז יותר מדימהסטטוס-קוו. בנוסף לאלה בעשורים האחרונים הכלכלה הישראלית נפתחה לעולםוהמודל העסקי של החברת נהיה תלוי יותר בכלכלה העולמית. גם החשש מגירעון ענקהולך דועך לאור נתונים מצטברים על עליה משמעותית בהכנסות המדינה ממיסים.

להערכת כלכלני האוצר גם בלי העלאות מיסים או צמצום הוצאות, הגירעון התקציבי שלהממשלה יפחת בשנת 2022 מתחת ל 3%- . כלומר, השפעתה של המדיניות הכלכלית

בישראל על השווקים צפויה להיות מצומצמת.

הבנק המרכזי בארה"ב, שעד כה לאורך היציאה מהמשבר התמיד להסביר שיותיר אתהריבית אפסית לאורך זמן, הפתיע מעט החודש כשבתחזיות הריבית של חבריו תאר צפילשתי העלאות ריבית בשנת 2023 . זה אולי עוד הרבה זמן, אבל מוקדם מכפי שגילם שוקהאג"ח, מה שהוביל לתגובה שלילית בשוק המניות וחיובית בשוק האג"ח. גם אצלנו, בנקישראל הפתיע החודש כשבדו"ח רכישות הנכסים שלו, אשר השיק בקורונה, תוארה ירידהמשמעותית בהיקף רכישות האג"ח הממשלתיות, מה שהעלה ספקולציות בשוק בנוגעלהקדמת ההתקפלות שלו מההקלה המוניטרית, מה שעשוי אולי לאותת על מוכנותעתידית שלו להעלות את הריבית מוקדם מהצפוי. עם זאת, השווקים לא מיהרו החודשלאמץ את הנרטיב של העלאות ריבית מתקרבות, להיפך, תשואות האג"ח, המגלמות אתמתווה הריבית העתידית, רשמו ירידות. ההסברים לכך כללו בין היתר דאגות לגבי שיא

קצבי הצמיחה.

קצב הצמיחה הכלכלית קרוב ככל הנראה לשיאו, כשתוכניות המענקים של ממשלותמסתיימות, כשהתפרצות הביקוש הכבוש מתפוגגת וכשאפקט הבסיס (מדידת הצמיחהבהשוואה לשיא המשבר) חולף. במהלך תהליך ה"נחיתה" צפוי שמשקיעים רבים יישאלואת עצמם יותר ויותר אם הנחיתה תתברר כ"רכה", לקצבי צמיחה ואינפלציה גבוהים, או "

קשה", עם קריסת ביקושים. במקרה של נחיתה רכה סביר להניח שאפיקי הסיכון,

ובראשם מניות, ימשיכו להתאפיין בעליות, בעוד ב"נחיתה קשה", סביר שיהיו אלה אפיקיהאג"ח שייקחו את ההובלה. דווקא בצומת דרכים כזה חשוב לוודא שתיק ההשקעותמפוזר בצורה יעילה ואינו נשען מצד אחד על ביטחון מופרז בעליות אינסופיות או מצד

שני עם חששות מוגזמים מדי, שעלולים לגרום "לפספס את הטיסה".

מאחל לנו שאת שדות התעופה נראה רק בחופשות.

הנתונים המפורטים לעיל אינם מתיימרים להוות ניתוח שלם ומלא או מפורט של הנושאים בתחום המדובר, לכלול את כלהמידע הנדרש לצורך ביצוע השקעה וניתנים כמידע כללי בלבד. אין לראות באמור ובנתונים המלצה, הצעה או ייעוץלרכישה ו/או מכירה ו/או החזקה של ניירות הערך ו/או הנכסים הפיננסים או של המוצרים הפנסיונים המתוארים במסמך.

הנתונים המפורטים נתנו בהתבסס על מידע הידוע והמפורסם לציבור. למשקיעים שונים עשויות להיות מטרות שונות,

לפיכך, על כל משקיע וכל מי שמעיין באמור להתאים את השקעותיו למטרותיו ולצרכיו האישיים ומומלץ לקחת לשם כךייעוץ מקצועי אשר יתחשב בנתונים ובצרכים המיוחדים של המשקיע. חברת קרני פמילי אופיס לא יישאו בכל אחריות לכל

נזק ו/או הפסד שייגרם משימוש במידע המפורט לעיל.