הכלכלה ממשיכה להתרחב אך האינפלציה מאיימת לחנוק אותה

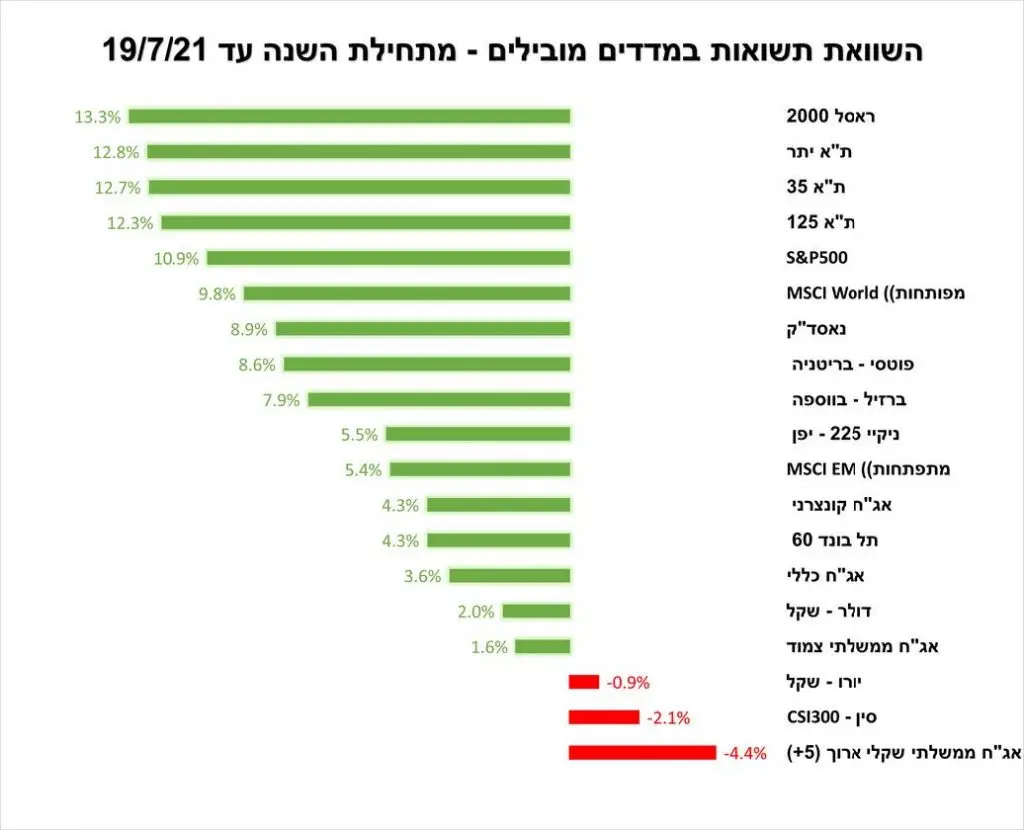

משפחות יקרות, החודש האחרון היה חלש יחסית בנכסי הסיכון (מניות ואג"ח קונצרני),

ודווקא האג"ח הממשלתיות בלטו לטובה. החולשה בנכסי הסיכון קצת מוזרה כי הנתונים הכלכליים המשיכו לתאר התרחבות, בניהם בלטה לטובה עליה מחודשת ומפתיעהבהוצאות הצרכנים האמריקאים (מכירות קמעונאיות). הדבר שכנראה הטריד במיוחד אתהמשקיעים היו סקרים שתיארו כי עליות המחירים החדות (אינפלציה) מאיימות לרסן אתהמשך ההתרחבות. סקר כזה לדוגמה היה זה של מנהלי רכש בחברות מסקטורהשירותים, הן בסין והן בארה"ב, שדיווחו על קושי בגלגול התייקרות מחירי התשומות עלהצרכנים מבלי לחוות פגיעה במכירות, בהמשך קיבלנו אינדיקציה דומה גם מסקר הצרכנים של אונ' מישיגן, שם משקי הבית תיארו כוונה להקטין רכישות גדולות בשלההתייקרות. כך קרה שדווקא הפתעות אינפלציוניות בארה"ב בפרט ובעולם בכלל גררודווקא לתחזיות להתמתנות בקצב העלאות הריבית העתידי. להמחשה, הריבית הממוצעתהצפויה בעשור הקרוב בארה"ב (התשואה על אג"ח אמריקאית ל 10- שנים) ירדה מרמה של 1.6% באמצע חודש יוני ל 1.3%- באמצע חודש יולי.

האינפלציה בישראל צפויה לחצות את ה 2%- , אך מחכות לה בדרך כמה התנגדויות רציניות

בישראל האינפלציה שנה לאחור הגיעה בחודש יוני ל 1.7%- ולפי הערכות בשוק תמשיךלהאיץ בחודשים הקרובים גם מעל 2% , זאת בזמן שהמדדים הנמוכים משנת הקורונההולכים ויוצאים מהחישוב השנתי. החודשים של המדדים הנמוכים ביותר בתקופתהקורנה ייצאו מחישוב האינפלציה השנתי עד מרץ 2022 (כשכזכור הסגר השלישיהסתיים בפברואר 2021 , אז התחילה נהירה למלונות, למסעדות וכו'). כך שמהרבעון השנישל 2022 , גם אם עליות המחירים יימשכו בקצב הנוכחי, עדיין האינפלציה שנה לאחורצפויה טכנית להתחיל להתמתן. גורם ריאלי שעשוי בשלב מסויים להתחיל לרסן אתהתחממות האינפלציה הוא שחרור צווארי בקבוק בהובלה הימית ובייצור העולמי, יחדעם תיקון אפשרי כלפי מטה לזינוק החריג במחירי הסחורות. אחד הגורמים שיכוליםלהוביל לכך הוא כאמור ההשפעה השלילית של עליית המחירים עצמה על הביקוש. גורםהתנגדות שלישי לאינפלציה עשוי להיות שורה של רפורמות עם יעד להפחתת מחירים, כשבישראל בולטת למשל רפורמה להסרת חסמי יבוא, אשר מובילים משרדי האוצר והכלכלה באמצעות אימוץ תקנים בינלאומיים. שניה היא רפורמה שמוביל משרד הפנים להגדלת היצע הדירות בישראל, בין היתרבאמצעות הקלה על הליכי הרישוי (רישוי עצמי ע"י אדריכלים). באם הרפורמות הללויצלחו, אפילו בחלקן, הן עשויות להוביל לירידת מדרגה ישירה ועקיפה במחירים לצרכן.

בפועל כדאי לשים לב שלמרות התחממות האינפלציה בפועל ציפיות האינפלציה בשוקדווקא נותרו מרוסנות, כלומר השוק מאמץ חלק גדול מהטענה שהאינפלציה החריגה כיום היא זמנית "טרנזיטורית".

הבנקים המרכזיים רומזים שלא ימהרו להעלות ריבית

התפרצות מחודשת של הקורונה והתנהגות המניות