דצמבר – האינפלציה מצילה את המניות מהאומיקרון

מסתבר ששוק המניות שוב צדק כשהמשיך לעלות למרות התפרצות האומיקרון בעולם.

כלכלני הבנק הפדרלי בארה"ב לא רק שלא הורידו בגללו את תחזיות הצמיחה אלא דווקאעדכנו אותן כלפי מעלה ואת אלה ל 2022- מ 3.8%- ל 4.0%- בינתיים גם שוק העבודההמשיך להשתפר במהירות, כששיעור האבטלה בארה"ב נפל ל 4.2%- ובישראל ל 4.7%- . אםתחשבו על זה הגענו למצב די סוריאליסטי שירידות שערים בגלל הוריאנט קוטלגו מיידכ"הזדמנות" ותקופת החשש כבר כמעט אינה קיימת. בתפיסה היום אף אחד ושום דבר לאיכול לשבור את שוק המניות הזה, לא וירוס, לא מלחמות סחר, לא משבר נדל"ן בסין, לאמשבר אנרגיה עולמי, לא בועות טכנולוגיה, ולא שקשוקי חרבות בין רוסיה לבין נאט"ו, כלום, חוץ ממישהו אחד שכולם היה נראה מפחדים ממנו – הבנק הפדרלי! התפיסה היתהשהפד מזרים נזילות בהיקפים עצומים ששוטפים ומגמדים כל סיכון או משבר ורק לפיו השוק יעלה או ייפול. אבל החודש גם הפד לא הצליח לקרר את השוק, למרות שהודיע עלהאצת היציאה מתוכניות הסיוע והעלאת תחזית הריבית שלו ל 2022- לשלוש. מה זה השוקהזה, בן אל מוות? גורם שיכול להסביר את חידת העוצמה של השוק היא האינפלציה.

בסופו של דבר שוק המניות הוא הרי נכס ריאלי ונכס ריאלי כשמנפחים אותו מתנפח… בעלי הון לא רוצים לראות את כח הקניה שלכם נשחק ומחפשים להצמיד אותו לנכסיםריאליים וזה יכול להיות נדל"ן, אג"ח צמודת מדד ו…מניות! ואכן המחירים של כל נכסריאלי באשר הוא התפוצץ לשמיים. למשל, המחיר של אג"ח צמודות מדד אשר השאירו מאחור את האג"ח המקבילות הנומינליות. כלומר לא כל מחירי הנכסים השתוללו, רק שלאלה הריאליים. למשל התשואה הגלומה של אג"ח ממשלתית ישראלית צמודת מדד לפדיון זה הזוי אבל עדיין לא אומר שהן יקרות מדי בעוד עשר שנים קרסה ל -1.3%- , כן מינוס! או לא אטרקטיביות, פשוט שהן מבוקשות לאור הזינוק באינפלציה. בשוק המניות העליותמספרות סיפורים על טכנולוגיה מטורפת שמצדיקה את המחיר הגבוה, אבל המשקיעים בעיקר מחפשים מקלט מאינפלציה.

בחודש נובמבר האינפלציה בארה"ב זינקה משינוי שנתי של 6.2%- ל 6.8%- והמשיכה ללמדשמומנטום ההתחממות עדיין כאן, שוק המניות לא חושש כאמור מהמדיניות המרסנת בההחל לנקוט הבנק המרכזי, אבל מה לגבי הסיכון שהוא יצליח לקרר את האינפלציה ודרכה לפגוע במניות?

אפשר להרגע,

מסתבר שגם זה לא דבר כל כך קל. האינפלציה כיום איננה רקתוצאה של עודף ביקוש שהפד יכול בקלות לקרר עם כמה העלאות ריבית, אלא נובעת גם משיבושיםקשים ביצור ובאספקה ומצווארי בקבוק בתחומם. הפד לא יצליח עם השלוש העלאותריבית שהוא מתכנן מרמה של אפס להקטין את הביקושים בצורה משמעותית מספיק כדישצווארי הבקבוק ייפתחו ולא נראה שהבנק הפדרלי יהיה מוכן ללכת איתן "עד הסוף" ללא הליכה עד הסוף סביר שרמת המחירים הגבוהה תישאר. זוהי אולי לא בשורה טובה לצרכנים בכובע שלהם כמחפשי מחירים זולים אבל בהחלטטובה להם בכובע של כאלה שמתבססים על הכנסות משוק ההון לתמוך בצריכה העודפת. עדות נוספת לכך שפעולות הפד אינן משמעותיות מספיק כדי לקרר את הכלכלה אנחנוממשיכים לקבל מנתוני המאקרו השוטפים, שממשיכים ללמד על מומנטום כלכלי חיובי, בניהם לאחרונה נתוני שוק הנדל"ן בארה"ב, סקרי החברות הטובים, נתוני היצור התעשייתי המתרחבים ועוד. ובכל זאת, אם יש אנדיקציה שכן מדאיגה את המשקיעים היא שיפועעקום הריביות, שיפוע המתאר את ההפרש שבין הריבית הקצרה לבין הארוכה, ככלשהבנק הפדרלי מתקדם לעבר העלאת ריבית כך שיפוע הריביות הולך ומתמתן, והיסטורית כאשר השיפוע הזה מתהפך לבסוף והופך לשלילי הדבר מהווה אינדיקציהחמורה מאד לגבי הכלכלה, עד כדי מיתון בטווח של שנה-שנתיים. אנחנו עדיין לא שם, אך בהחלט בשיפוע שיורד בקצב מהיר. כלומר, השוק שהחבל על צוואר הכלכלה מתהדקועלול לחנוק את הכלכלה לפני שיחנוק את האינפלציה. מצד אחד מדובר כאמור בדברמלחיץ מאד, אך מצד שני אם נניח שהבנק הפדרלי לא עיוור סביר שהוא יעצור אתהעלאות הריבית עוד קודם ובכך יסיר למעשה את אחד מגורמי הסיכון העיקריים מה שיוכל לסלול את הדרך לגל עליות שערים נוסף בחסות האינפלציה.

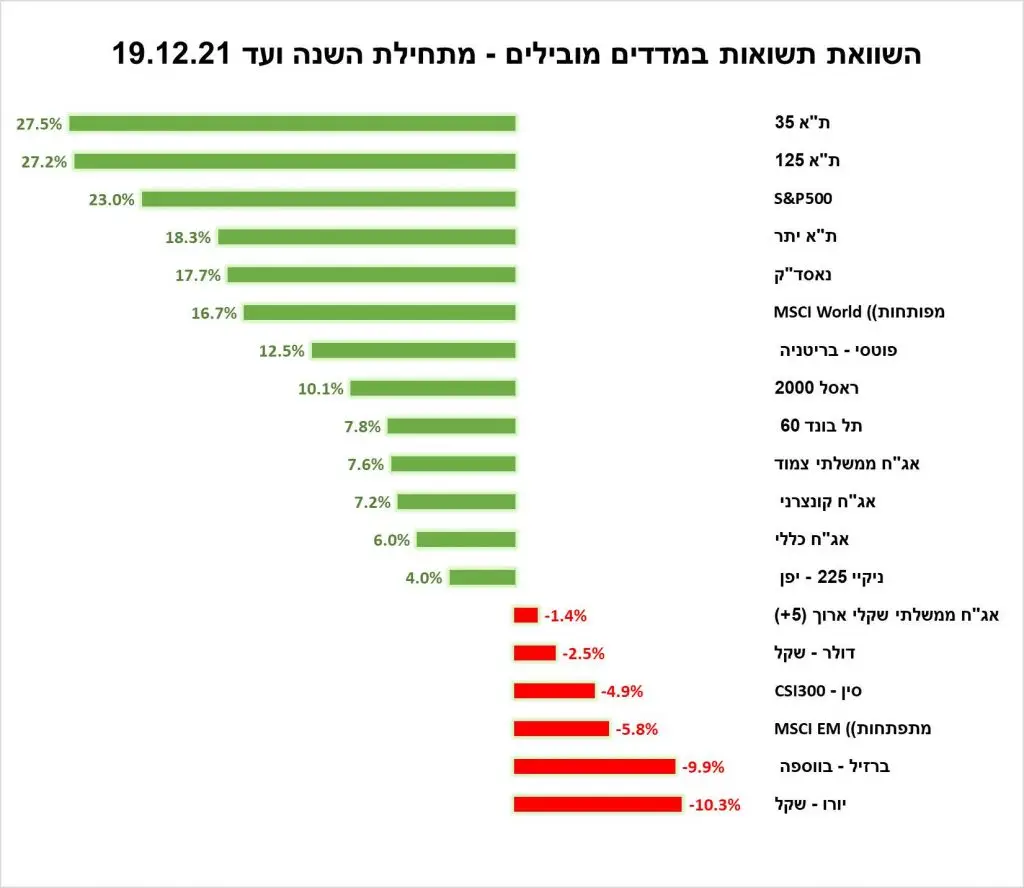

לקריאת כתבות נוספות שפרסמנו החודש: