המציאות העפילה על כל התחזיות

במהלך שנת 2020 רבים האשימו את שוק ההון כ"מנותק" ו"בועתי", כשהמדדים המובילים מחקו את כל הירידות של המשבר או אפילו עלו מעליהן. את האקדח המעשן האמינו שמצאו בעליית משקלם של סוחרי יום עצמאיים בשווקים, שאף קיבלו את הכינוי "רובין הודים"!, כשבשביל ם, כך טענו, 'זה רק משחק. אך ככל שהזמן עבר הלך – והתבהר שמי שבעיקר היה 'מנותק' היו התחזיות הפאסימיו ת: בחודש האחרון פורסמו בישראל נתונים כלכליים

שניפצו את כל התחזיות. בלטו לטובה נתוני שיעור האבטלה בישראל למחצית השנייה של חודש ינואר )בניכוי חל"ת( שיר דה ל- 3.9% בלבד, רמה שלמעשה משקפת כבר קושי למציא ת עובדים) נבהיר שאנשים בחל"ת הם כאלה שמעידים על עצמם שאינם מחפשים עבודה(. גם נתוני התוצר שפורסמו באמצע פברואר לגבי הרבעון הרביעי של 2020 הכו את התחזיו ת, כשבמקום להתכווץ ב- 3.7% דווקא זינקו בקצב שנתי גבוה של 6.3% , מה שהתווסף לעדכון כלפי מעלה לנתון הצמיחה של הרבעון השלישי לקצב שנתי של 41.5% ! אומנם מדובר עדיין על התכווצות של 2.4% ב- 2020 כולה, אך אם ניקח בחשבון שחלקים גדולים מהמשק פעלו במהלך שנ ת 2020 תחת מגבלות חמורו ת אפשר להבין לאי לו רמות גבוהות התוצר עשוי להגיע בשנים הקרובות ככל שהמשק יחזור ל תפוקה מלאה. במילים אחרות:

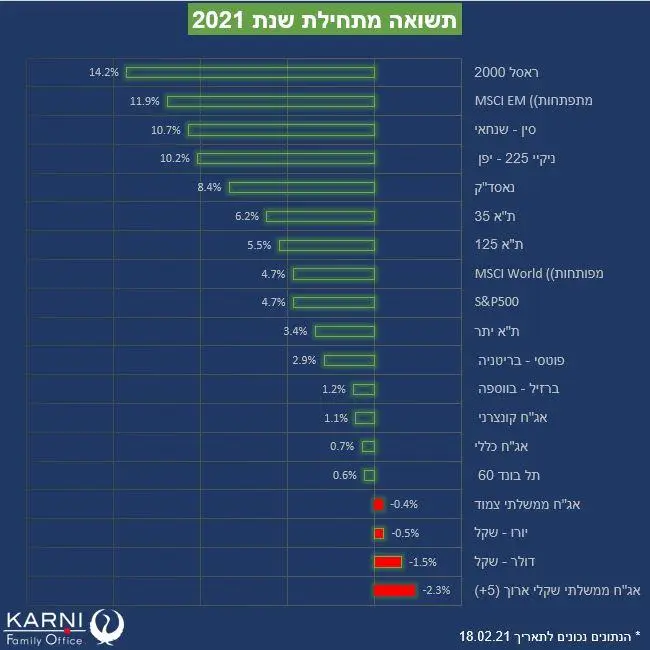

שוק ההון היה הראשון לזהו ת את עוצמת ההתאוששות!

התופעה של פסימיות יתר, או אולי חשש תמידי, מאפיינת לא רק אנליסטים אלא גם חוסכים רבים. אלה מניסיוני גורמים לבסוף לאובדן תשואות שעשוי להיחסך ע"י העברת ניהול החיסכון לגורם מקצועי. אבל מה שהיה היה, בראיה קדימה אני רוצה להסב את תשומת ליבכם לא לעליות שהשוק כבר עבר, אלא ליסודות היציבים של ההתאוששות, בניהם בולטים המחויבות שהציגו קובעי המדיניות להמשך תמיכה בכלכלה, למשל החודש, הנשיא האמריקאי ביידן עם קידום תכנית סיוע כלכלית נוספת בהיקף של כמעט 2 טריליון דולר, ואם הבנקים המרכזיים )כולל בנק ישראל( שממשיכים להתחייב לסביבת ריבית אפסית גם אל תוך ההתאוששות. בנוסף אני רואה ערך רב במהפכה הטכנולוגית שהביאה איתה הקורונה יחד עם תהליכי התייעלות רבי ם שנראים בכל עבר. למעשה, לא בטוח אם שוק ההון מסוגל אפילו לעכל כל כך הרבה חדשות טובות בבת אחת. לעומת זאת, דווקא הבחירה ה"בטוחה" בעיני חוסכים רבים, של לשבת במזומן או שווה מזומן, התגלתה, ולא בפעם הראשונה, כמאכזבת. ירידת תשואות המק"מים של בנק ישראל בינואר אל מתחת לאפס משמעותה תשואה שלילית שקלית לחוסכים שחיפשו לשבת על נכס בטוח ונזיל. גם לחוסכים הסולידיים שהיו מוכנים לשבת רק על אג"ח ממשלתיות "בטוחות" נרשמו הפסדים, לאחר שהתשואות הגלומות עלו בחדות.

בהקשר הזה כדאי לשים לב לנקודה נוספת, היא שסביבת האינפלציה בישראל החלה לעלו ת. העלייה בסביבת האינפלציה, בדומה למגמה העולמית, התבטאה במדד המחירים לצרכן של חודש ינואר, שפורסם בימים האחרוני ם, והפתיע עם ירידה מתונה מהציפיות, של 0.1% לעומת צפי ל- 0.3% . ההתחממות באינפלציה שצפויה להימשך – בחודשים הקרובים ולהחזיר את האינפלציה השנתית לטריטוריה חיובית, בין היתר על רקע עליית מחירי הסחורות בעולם, התייקרות ההובלה והידוק שוק העבודה, גורמת לשחיקת הערך הריאלי של החסכונו ת ה"סולידיים". מצד שני, היא חיובית ברובה לחברות, כלומר למניות, כשהיא מתארת למעשה עליית מחירי מוצריהן.

לסיכום,