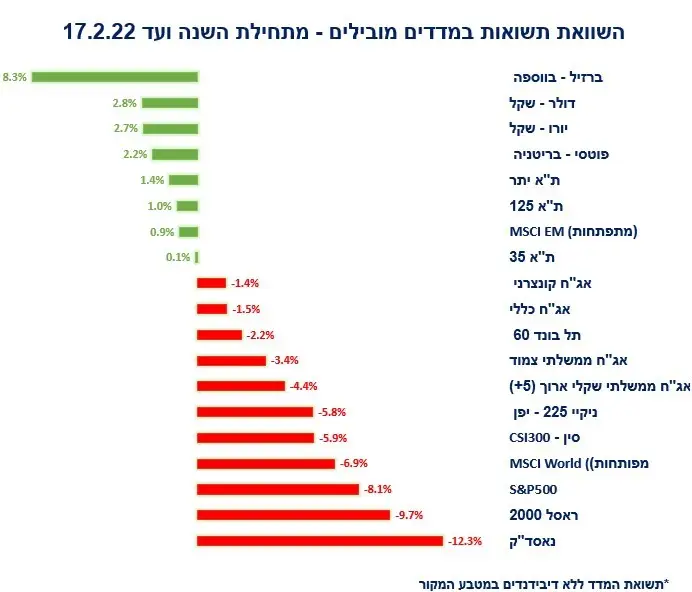

אי אפשר להישאר אדיש לנתון הצמיחה של ישראל ב- 2021 שעלה על כל התחזיות – 8.1%. זאת תשובה מוחצת לכל מי שהאשים את שוקי המניות בהתנפחות יתר. הנתון הזה לא מנותק מהאינדיקציות הכלכליות, כשבארה"ב למשל נתון המכירות הקמעונאיות לחודש ינואר לימד על התפוצצות בשיעור חודשי גבוה משמעותית מהציפיות, ב-3.3%, ודו"חות החברות לרבעון הרביעי במדד ה-S&P500 הציגו רווחים שהיו גבוהים ב-76% ביחס לתחזיות האנליסטים. המצב הטוב הזה תומך מאד בשוקי ההון אבל הוא לא לבד, האינפלציה שהמשיכה להתחמם מעל לציפיות (בארה"ב השנתית כבר הגיעה ל-7.5% ובישראל ל-3.1%) מלמדת כי חברות מצליחות לגלגל העלאות מחירים לצרכנים, אינפלציה שמשתקפת גם במחיר הנפט ודרכו במחירי המניות האנרגיה שהמשיכו לזנק. מהצד השלילי ראינו את הבנקים המרכזיים ממשיכים להילחץ מהאינפלציה ומהתחממות הכלכלה ואת שוקי האג"ח הולכים ומתמחרים העלאות ריבית מהירות יותר, שבתורן מכבידות מאד על השווקים. כלומר אנחנו עומדים מול התנגשות בין כוחות חיוביים חזקים מאד וכוחות שליליים חזקים מאד, מה שהופך לאחרונה את השוק לתנודתי במיוחד.

בפעם הבאה שהשוק ייפול הבנק הפדרלי לא יבוא להושיע?

במקרים דומים בעבר ראינו שהעלאות ריבית מתקדמות כל עוד השפעתן השלילית אינה גוברת על הכוחות החיוביים. כשהשפעתן השלילית גוברת הבנקים המרכזיים "הופכים תקליט" וחוזרים להפחית אותה, הרי הדבר האחרון שקובעי המדיניות רוצים זה לשבת מנגד בזמן שהשווקים נופלים ובטח לא להיות האשמים במצב הזה. אך כיום נשמעים יותר ויותר טענות שהפעם זה יהיה שונה והפעם הבנקים המרכזיים לא ייחלצו לעזרת השוק. זאת משום שהאינפלציה כל כך גבוהה עד שאין להם את הפריוויליגיה לצאת לעזור לשוק במקרה של התדרדרות, והם ייאלצו לדבוק ביעד האינפלציה שלהם ולהעלות ריבית גם במקרה של נפילות. כבר שמעתי כלכלנים בכירים טוענים שאם בעבר היו מספיקות ירידות של 10% בשוקי המניות כדי לגרום לעצירת מתווה העלאות, אז כיום יידרשו לשם כך ירידות של -20%. על פניו חיזוק להערכות הללו קיבלנו בחודש האחרון שלמרות חולשה במדדי המניות בוול-סטריט הפד לא רק שלא עצר את הדיבורים על העלאות ריבית, אלא אף הקצין אותן. למעשה השוק האג"ח בארה"ב מתמחר כעת בחודש מרץ העלאת ריבית כפולה, כלומר של 0.5%, והמשך העלאות עד ל-1.6% בסוף שנה, מה שאומר בין 6 ל-7 העלאות. בישראל אגב שוק התלבור מגלם העלאת ריבית אחת או שתיים עד סוף שנה, אבל בחוזי החלף כבר מתומחרות בין שלוש לארבע. גם אם הנכבדים צודקים יתכן שהבנקים המרכזיים בכלל לא יצטרכו להתמודד עם מבחן כזה, שבו ירידות חדות בשווקים בהכרח ילוו באינפלציה גבוהה שתסנדל אותם. למרות שהאינפלציה נראית "בכל מקום", החלק הארי שלה מגיע מזינוק מחירי האנרגיה, מה שמתבטא לא רק במחירי הדלק והחשמל, אלא בעקיפין גם במחירי ההובלה הימית, במחירי הטיסות, התחבורה הציבורית ואפילו במים ובארנונה, ששיעור השינוי שלה מחושב בין היתר מתוך האינפלציה הכללית. כלומר, בהחלט יתכן שנפילת מחיר הנפט לבדה תספיק כדי לקרר משמעותית את לחצי האינפלציה. במיוחד כיום, כשעליית מחירי הנפט נובעת לא רק מביקוש מתפרץ אלא גם מגורמים עם מאפיינים זמניים כמו המתיחות בין רוסיה לאוקראינה וסביב התקדמות הסכם הגרעין בין ארה"ב לאיראן, תרחיש של ירידה פתאומית במחיר לא נראה תלוש מהמציאות ובמיוחד במקרה של האטה כלכלית, אם אכן העלאת ריבית תגרום לה.

גם ל"תרגיל" הרוסי בגבול האוקראיני התרגלנו

הצמיחה החזקה ב-2021 הושגה למרות שנגיף הקורונה עדיין היה, כולל זני הדלתא והאומיקרון המדבק. כלומר במידה רבה למדנו לחיות איתו. מי שהבין זאת ראשון היה שוק המניות שכבר בסוף מרץ 2020 התחיל לעלות בחדות, מאותת שהוא רואה את האור בקצה המנהרה. אני חוזר לזה כי נראה שגם המתיחות בין רוסיה לאוקראינה, שהחלה עוד בינואר, מתחילה להימרח והשוק כבר פחת נבהל ממנה. הרוסים מצדם ממשיכים להתעקש שמדובר בתרגיל, והאמריקאיים על כך שמדובר בשקט שלפני פלישה "בטווח הזמן המיידי", שכאמור נמרח כבר כמה שבועות. הזמן שנמרח מעלה מחשבות שאולי הרוסים לא באמת מתכוונים לפלוש, אלא רק להפגין כח ועוצמה. אבל המשקיעים גם הולכים ומבינים שנאט"ו והמערב בכלל לא ימהר לעמוד מנגד. הנשיא ביידן אומנם איים בסנקציות חסרות תקדים ועל מגבלות פיננסיות, אבל בואו, כלכלת רוסיה חשובה מאד לאירופה, היא אפילו דאגה להבהיר זאת עם שיבושי אספקת הגז אליה, ואפילו הצרכן האמריקאי מתעניין פחות באוקראינה ויותר במחיר הדלק במשאבה, כך שפוטנציאל הסנקציות נראה מוגבל, זאת לא קובה. דווקא לנו כישראלים שחיו כאן בהסלמות בטחוניות יש את הניסיון וקור הרח הדרוש כדי לעבור אותן מבלי להיגרר לצעדים פזיזים. הסטורית שוק ההון יודע להתאושש מאירועים כאלה מהר מאד.