מלחמת חרבות ברזל שפרצה ביום שבת השחור לפני שבועיים שינתה כמובן את הפוקוס של המשקיעים, בארץ ובעולם, מהאירועים הכלכליים ה"רגילים" להשלכות המלחמה. בישראל, השווקים הפיננסיים הגיבו לאי הוודאות הגבוהה בירידות שערים בשוקי המניות והאג"ח ובפיחות חד בערכו של השקל מול המטבעות המובילים בעולם. עם זאת, למלחמה יש גם השלכות על השווקים הבינלאומיים, בעיקר בשל החשש מהתלקחות של גזרות נוספות והתערבות של מדינות כמו ארה"ב בלחימה. כתוצאה מכך מחירי הנפט הלכו ועלו מאז תחילת המלחמה, מה שהוביל לעליה בציפיות האינפלציה בעולם וחשש מהאטה גלובאלית.

ישראל

את העלויות הכלכליות של המלחמה ניתן לחלק לשלושה ערוצים שונים: העלויות התקציביות, הפגיעה בפעילות הכלכלית וההשפעות האינפלציוניות. לפני שנבחן כל ערוץ בנפרד, נציין רק שבאופן טבעי רמת אי הוודאות עדיין גבוהה מאוד, הן מבחינת הזמן שהמלחמה תימשך והן מבחינת מספר החזיתות בהן צה"ל נלחם. מבחינה תקציבית, סביר להניח שהמימון לחלק הארי של עלויות המלחמה, מעבר לתמיכה אפשרית של ארה"ב, יגיע מ"קופסאות חוץ תקציביות", שיטת מימון שבה הממשלה יכולה להוציא במקרי חירום כספים מבלי הצורך לקצץ בתקציבים של משרדים אחרים. יחד עם זאת, מכיוון ששיטה זו נועדה לאירועים קצרי טווח בלבד, חלק מההוצאות הביטחון ושיקום המשק יבואו מתוך התקציב השוטף. הגידול בהוצאות והפגיעה בפעילות השוטפת של המשק ובהכנסות ממיסים כתוצאה מכך, יביאו ככל הנראה לגידול ניכר בגירעון גם השנה וגם ב-2024.

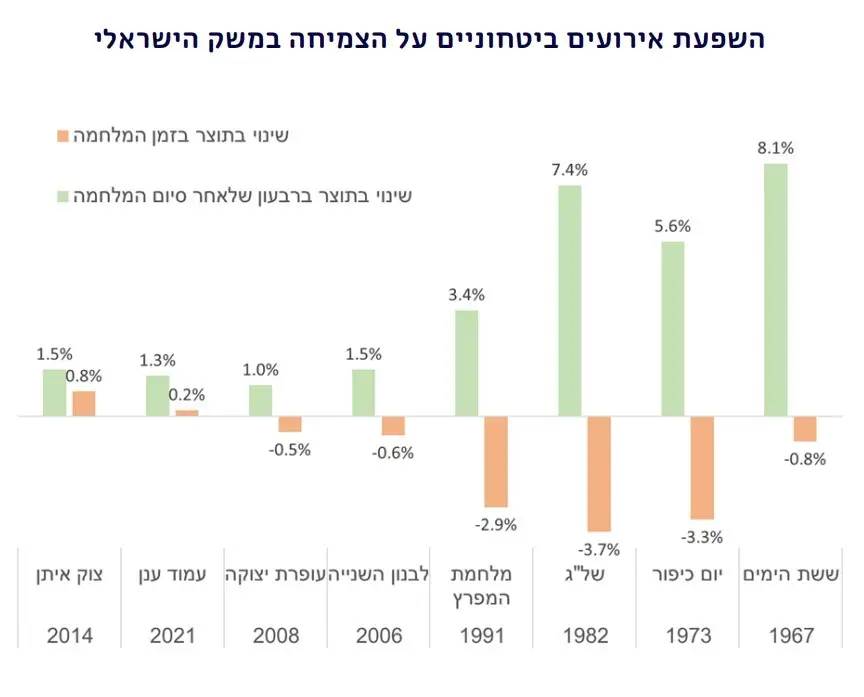

בכל הנוגע לפעילות במשק, נדמה שכבר היום ניתן לומר שההאטה במהלך הרבעון הנוכחי צפויה להיות משמעותית יותר מאשר באירועים הביטחוניים של השנים הקודמות. לא רק שגם בגבול הדרומי וגם בגבול הצפוני הפעילות הכלכלית משותקת לגמרי אלא שאיום הטילים הוא בכל הארץ, מה שגורם לירידה בצריכה הפרטית במהלך השבועיים האחרונים. כמובן, ככל שהמלחמה תימשך כך גם העלות הכלכלית למשק תלך ותגדל אך כבר היום תחזיות הצמיחה ל-2023 עודכנו על ידי רוב החזאים כלפי מטה לכ-2% בלבד, לעומת תחזית לצמיחה של 3.5% לפני פרוץ המלחמה. עם זאת, חשוב לציין שלאחר שהמלחמה תסתיים סביר להניח שהמשק יחזור למגמת הצמיחה שאפיינה אותו קודם לכן כאשר מאמצי השיקום מאיצים בדרך כלל את הפעילות הכלכלית מיד לאחר אירועים מסוג זה.

לבסוף, נדמה שההשפעה של המלחמה על סביבת האינפלציה והריבית בישראל היא המורכבת ביותר. מצד אחד, ההאטה במשק ובביקוש מצד הצרכן מייצרת לחצים לירידות מחירים בלא מעט מוצרים ושירותים. בהתאם, תחזיות האינפלציה של רוב החזאים עודכנו גם הן כלפי מטה בשבועיים האחרונים. השילוב של עדכון תחזיות האינפלציה כלפי מטה ומדד ספטמבר שהפתיע בחולשתו והוביל את האינפלציה לרדת ל-3.8% (עוד לפני תחילת המלחמה) הגבירו את ההערכות לכך שבנק ישראל יפחית את הריבית במשק במהלך החודשים הקרובים. עם זאת, כדאי לציין שהשפעות המלחמה על האינפלציה הן מורכבות יותר וישנם גם לא מעט גורמים אינפלציוניים שיכולים להתגבר ככל שהמלחמה נמשכת. ראשית, גיוס המילואים הרחב הביא למחסור בכח אדם בלא מעט ענפים. שנית, המלחמה הביאה למחסור הן במוצרים שמגיעים מאזורי הלחימה (למשל ירקות ומזון שמיוצרים בדרום) והן במוצרים מחו"ל שכן השינוע לישראל נפגע עם הפסקת הטיסות לארץ. שלישית, הפיחות בערכו של השקל מול הדולר ומול האירו צפוי להביא לעליה נוספת של המחירים מכיוון שכל המוצרים המיובאים נרכשים למעשה במטבע חוץ על ידי היבואנים. על מנת להילחם בפיחות בשקל בנק ישראל הכריז כבר ביום השני למלחמה שהוא ישתמש ברזרבות המט"ח על מנת למכור דולרים בשוק ולחזק את השקל אולם על אף התוכנית שער החליפין של השקל מול הדולר המשיך לעלות.

התפתחויות בעולם

השווקים הפיננסיים בעולם הושפעו במהלך החודש בעיקר מהזינוק בתשואות האג"ח של ממשלת ארה"ב. אם ב-20 בספטמבר תשואת האג"ח האמריקאית ל-10 שנים עמדה על 4.35%, הרי שנכון לכתיבת שורות אלו זו עומדת על 4.91%. עליית התשואות בשוק האג"ח האמריקאי החלה עוד לפני פרוץ המלחמה בישראל על רקע הערכות לכך שהפד יותיר את הריבית ברמה גבוהה למשך זמן ארוך, הערכות שהתחזקו גם בשבוע האחרון לאחר נאומו של יו"ר הפד ג'רום פאוול. בנוסף, עם פרוץ המלחמה בישראל והעליה במחיר הנפט בעקבותיה, תשואות האג"ח בארה"ב המשיכו לעלות. העליה בתשואות האג"ח היוותה רוח חזיתית לשוקי המניות שרשמו ירידות שערים במהלך החודש האחרון. לא רק שרמת תשואות גבוהה יותר מקשה על הצרכנים והעסקים שנאלצים להתמודד עם עלויות אשראי גבוהות אלא שגם האטרקטיביות של הנכסים בסיכון נמוך הולכת וגדלה. בהתאם לכך, גם שוק האג"ח הקונצרני בארה"ב רשם במהלך החודש האחרון ירידות שערים חדות.

הנתונים המפורטים לעיל אינם מתיימרים להוות ניתוח שלם ומלא או מפורט של הנושאים בתחום המדובר, לכלול את כלהמידע הנדרש לצורך ביצוע השקעה וניתנים כמידע כללי בלבד. אין לראות באמור ובנתונים המלצה, הצעה או ייעוץלרכישה ו/או מכירה ו/או החזקה של ניירות הערך ו/או הנכסים הפיננסים או של המוצרים הפנסיונים המתוארים במסמך.

הנתונים המפורטים נתנו בהתבסס על מידע הידוע והמפורסם לציבור. למשקיעים שונים עשויות להיות מטרות שונות, לפיכך, על כל משקיע וכל מי שמעיין באמור להתאים את השקעותיו למטרותיו ולצרכיו האישיים ומומלץ לקחת לשם כךייעוץ מקצועי אשר יתחשב בנתונים ובצרכים המיוחדים של המשקיע. חברת קרני פמילי אופיס לא יישאו בכל אחריות לכל נזק ו/או הפסד שייגרם משימוש במידע המפורט לעיל.