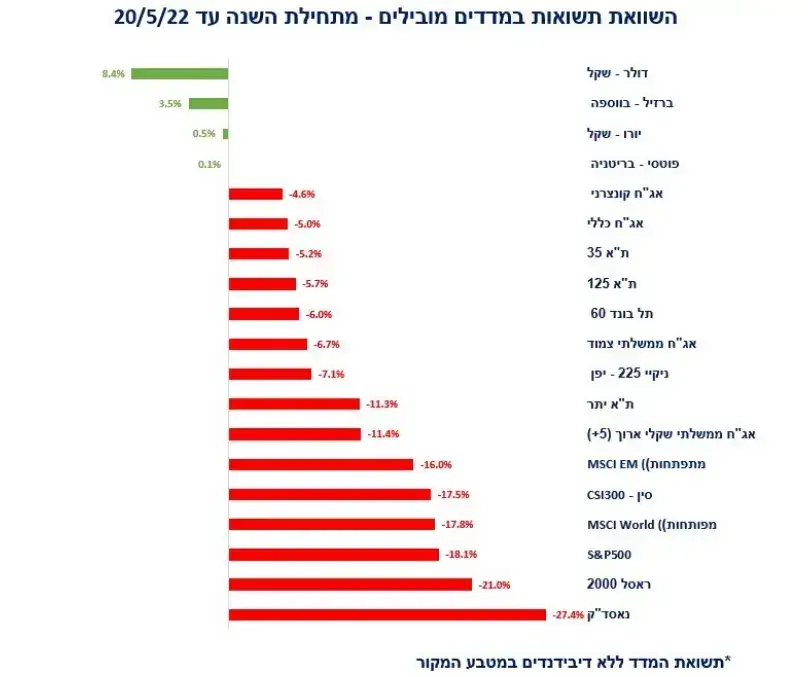

הירידות בשוקי המניות החמירו בחודש מאי והצטרפו גם המדדים בתל אביב שבתחילת השנה עוד הפגינו עמידות יחסית. אבל שימו לב שההסלמה בירידות הגיעה למרות שהבנקים המרכזיים דווקא הורידו הילוך בנוגע להעלאות הריבית – יו"ר הבנק הפדרלי, פאואל, הבהיר שאיננו רוצה לקרר את האינפלציה במחיר של "נחיתה קשה", כלומר יהיה מוכן להתפשר על התארכות שלה רק כדי לא לגרום למשבר חמור. הוא הודיע במפורש שימנע לבינתיים מהעלאת ריבית משולשת (של 75 נ"ב) שהשוק צפה בהחלטות של יוני ויולי, ונשיא הפד של סנט-לואיס, ג'ורג' בולארד, אף דיבר על אפשרות של חזרה להפחתת ריבית ב2023-2024 (במידה ותושג שליטה על האינפלציה). בתגובה לגישה הרגועה עקום הריביות נסוג מתחילת החודש, מה שאומר שהשוק אכן מצפה לפחות העלאות ריבית מכפי שצפה קודם. ועדיין כאמור שוק המניות לא רק שלא נרגע אלא הירידות אף החריפו. על פניו אפשר היה להאשים בכך את הנתון המפתיע על התכווצות הכלכלה האמריקאית ברבעון הראשון ב-1.4%, ובישראל ב-1.6%, אך דווקא ברקע לפירסומים האלה המשקיעים נותרו די אדישים. נראה שההתכווצות ברבעון הראשון נתפסה כזעזוע זמני בשל השתוללות וריאנט האומיקרון באותה התקופה בארה"ב, גישה שקיבלה חיזוקים בנתונים השוטפים לרבעון השני שהתפרסמו מאז על התאוששות, בניהם בלטו למשל לחיוב נתונים על התרחבות המכירות הקמעונאיות בארה"ב (0.6%) והיצור התעשייתי (1.1%) אבל גם אלה לא הספיקו כדי למנוע את הסלמת הירידות. אז אם נסיגת הריבית לא מקלה את הירידות ונתוני מאקרו טובים לא מספיקים, אז מה פוגע כל כך במניות? נראה שעיקר הדאגות בחודש האחרון נוגעות ליכולת החברות לגלגל את עליית מחירי התשומות לצרכנים, מה ששוחק את הרווחיות שלהן, כשהדגימו זאת למשל הקמעונאיות וולמארט וטארגט שאותתו כי התייקרות העלויות תבוא על חשבון הרווחיות העתידית. במקביל פורסם החודש סקר הצרכנים של אונ' מישיגן שהראה כי ציפיות הצרכנים לגבי העתיד הכלכלי שוב יורד ולסביבת רמות שפל שהכרנו בעבר רק בתקופות מיתון. וכששואלים את הצרכנים מה כל כך מטריד לגבי העתיד הם לא מדברים על הריבית הגבוהה או על יציבות מקום העבודה שלהם אלא על האינפלציה המשתוללת שמרוקנת להם את התקציב, כלומר במובן מסויים הפד הוא לא הבעיה אלא דווקא בעל פיתרון אפשרי. הפד אומנם מתכוון להשתמש נגד האינפלציה בכלי הריבית, שכשלעצמו מסוכן, אך אם יצליח להרוג את התפשטות האינפלציה מבלי להרוג גם את החולה בהחלט יתכן שיצליח והשווקים יגיבו בתיקון פתאומי וחד כלפי מעלה, ובמיוחד אם באותו זמן הבנקים גם ירשו לעצמם לחזור ולהוריד את הריבית, כפי שהציע בולארד. בינתיים לצערנו אין מספיק סימנים שהם מצליחים כשהאינפלציה שפורסמה החודש בארה"ב לא הראתה סימנים משמעותיים של נסיגה ובפועל האטה פחות מהציפיות, משינוי שנתי של 8.5% ל-8.3% לעומת ציפיות להתמתנות ל-8.1%. רבים העריכו שמדד אפריל יסמן את מרץ כשיא האינפלציה אך ההתמתנות המאכזבת הביאה חלק מהכלכלנים להוריד ציפיות ובמקום לכנות את השלב הנוכחי כ"שיא האינפלציה" עברו לכנות אותו "מישור האינפלציה". גם בישראל לא זכינו עדיין להגיע לרגע בו נוכל לסמן את שיא האינפלציה כשזאת המשיכה להאיץ באפריל ל-4.0%. אבל אין לי רק בשורות רעות, בהחלט יתכן מצב שבו הירידות בשוקי המניות יגרמו בעצמן להלם צרכני, ירידה בביקוש ודרכו לריסון עצמי של האינפלציה. כלומר, מנגנון שבו דווקא הירידות בשווקים מביאות לסופן ואולי אפילו להיפוך המגמה. עוד מקור לתקווה לשוק המניות עשוי להגיע מסין. בזמן שכלכלת ארה"ב חווה כיום חנק אינפלציוני וריסון מוניטרי (העלאות ריבית וספיגת נזילות מהשוק) בצד השני של העולם, הכלכלה השניה בגודלה בעולם, סין, בדרך לצאת בקרוב ממשבר מלאכותי של סגרים הדוקים בשל מדיניות ה"אפס קורונה" שנקטה בה. יציאה של סין מההמגבלות במקביל למדיניות ריבית מקלה עשויים להפוך אותה במחצית השניה של השנה למנוע צמיחה משמעותי לכלכלת העולם, מה שאומר שגם חברות מערביות עשויות לחוות התעוררות ביקושים מכיוונה. או במילים אחרות, לא צריך למהר להספיד את הצמיחה העולמית, יש לה עדיין כמה קלפים בשרוול. וכל זה קורה כשבעקבות הירידות החדות שנרשמו מתחילת השנה התמחור בשווקים הפך לזול ומעניין הרבה יותר. מדד ה-S&P500 המוביל פלירטט עם הגדרת "שוק דובי" (שוק שיורד במעל 20%) ונסחר כיום בתשואה צפויה של 5.8%, כלומר הרווחים הצפויים השנה מהווים 5.8% מהשווי הנוכחי של המדד, כשלהשוואה בתחילת שנה הוא נסחר ברמה משמעותית פחות אטרקטיבית של 4.4%. גם שוק האג"ח הרבה יותר אטרקטיבי כיום להשקעה מכפי שהיה בתחילת השנה, אג"ח ממוצעת בסיכון גבוה (HY) נסחרת היום בתשואה דולרית של 7.8% לעומת 4.2% בתחילת השנה. לסיכום, בחודש מאי גילינו שהריבית איננה המפתח לעתיד השווקים וגם נתוני מאקרו טובים לא מבטיחים עליות. המפתח הוא כנראה האינפלציה. הריבית עשויה אומנם לקרר אותה אבל בנקים מרכזיים נראים זהירים מדי, למזלנו יתכן שדווקא הירידות עצמן בשווקים יובילו למותה של האינפלציה, אם יפגעו בעושר של משקי הבית, ויאפשרו את תופעת המחזוריות. כל זה את מתרחש בזמן ששווי הנכסים הרבה יותר זול מכפי שראינו זמן רב, מה שהופך את ההשקעה כיום במניות למסוכנת אך עם פוטנציאל ברור.

*תשואת המדד ללא דיבידנדים במטבע המקור