אירופה מתקררת ולא רק בגלל מזג האויר, מחירי האנרגיה החורף הרקיעו שחקיםוהופכים את עלות החימום שם עבור רבים לבלתי אפשרית עד כדי כך שממשלת שבדיההחלה לסבסד חלק מחשבונות החשמל הפרטיים. העקבות של המחסור בחשמל מובילותלענקית הגז הרוסית 'גזפרום', שהיא לא רק ספקית הגז הגדולה באירופה אלא גם בעלתהשליטה על חלק גדול ממתקני האיחסון ביבשת ושולטת למשל על כמעט רבע מנפחמסיבה כלשהי גזפרום לא יכלה או לא () . astora GmbH אחסון הגז של גרמניה באמצעות

רצתה, למלא לפני החורף האחרון את מתקני האחסון שלה, מה שנחשב לגורם קריטי

לקפיצה במחיר. בעיני רבים המחסור איננו תוצאה של היערכות לקויה כי אם תרגילפוליטי רוסי שמטרתו היתה לקיחת אירופה כבת ערובה בניסיון ההשתלטות הרוסי על

אוקראינה, מהלך משלים לבניית כח צבאי מאסיבי בגבול האוקראיני.

האסטרטגיה הזאת נראית שעבדה, רוב הביקורת והאיומים על רוסיה מגיעים מארה"ב,

והרבה פחות מכיוון האיחוד האירופאי. המחסור בגז לחימום מצטרף לגורמים נוספיםשלוחצים לאחרונה לעליית מחירי האנרגיה, בניהם למשל היסוס של קרטל הנפט אופ"קלהגדיל תפוקות, פיצוץ צינור נפט מעירק לטורקיה, הטרנד העולמי של מעבר לאנרגיהירוקה שפוגע בהשקעות בתחום הדלקים המאובנים ועוד, כך שמתחילת דצמבר ועד היוםמחיר הנפט קפץ בכ 30%- לכ 85- דולר לחבית. נראה שהקפיצה האחרונה במחירי האנרגיההיתה "הקש ששבר את גב הגמל" מבחינת הבנק המרכזי בארה"ב, שעד לאחרונה עוד ניסהלהיות סבלני לגבי האינפלציה, כשכעת הוא מתקדם איתן בנחישות שמתבטאת בציפיה שלהשוק למעל ארבע העלאות ריבית עד סוף השנה ואולי אפילו העלאה כפולה כבר במרץ.

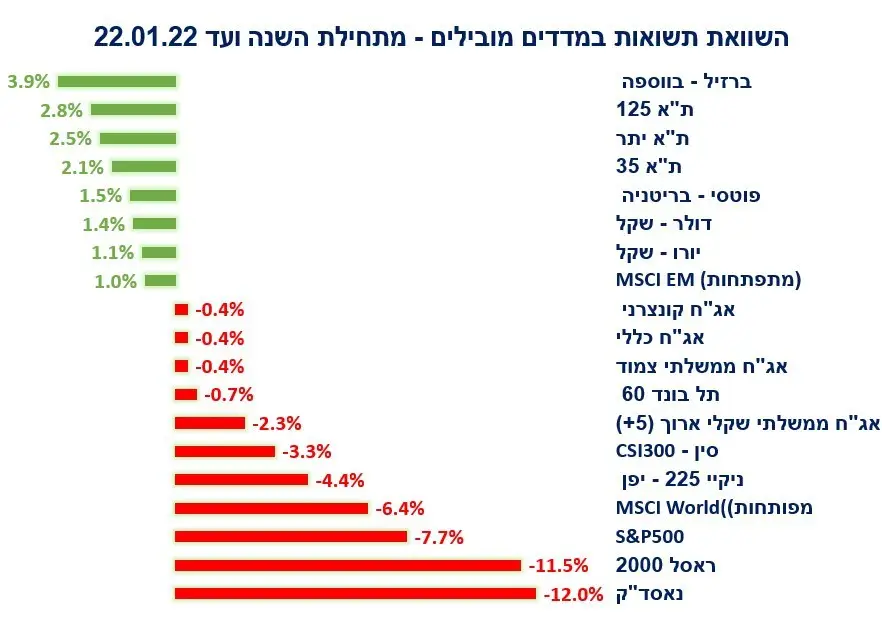

התשואה הארוכה, ל 10- שנים, זינקה לכמעט 2% , רמה שלא נראתה מלפני משבר הקורונה.

עליית הריביות הצפויות הובילה החודש להפסדים בולטים בשוק האג"ח הממשלתיות, אךלא רק. הפעילות הכלכלית בכלל החלה להראות סימני האטה משמעותית מהצפוי, מה

שלמשל התבטא החודש בנתוני המכירות הקמעונאיות בארה"ב שירדו במפתיע ב 1.9%-

. ובעדכון של הבנק העולמי כלפי מטה לתחזית הצמיחה העולמית השנה מ 4.3%- ל 4.1%

החולשה הכלכלית התבטאה כנראה גם בשוק המניות, שרשם ירידות בכמעט כל הענפיםלמעט כמובן אנרגיה, שנהנה מהמחירים העולים שלה . מענין שעד ינואר רוב החושה ()

בשוקי המניות התבטאה בעיקר במניות טכנולוגיה לא רווחיות שמטבען רגישות יותרלריבית. הירידה הרוחבית כעת בענפים רבים מעלה תהיות לגבי המכנה המשותף הרחב

שמסביר אותן, האם זהו עדיין רק עליית ציפיות הריבית או אולי גם המחסור באנרגיה?

כלומר, אפשרי שהמתיחות הגיאופוליטית בין רוסיה לארה"ב בנושא אוקראינה בעלת

השפעה שלילית על שוקי המניות עוד לפני בכלל שיריה אחת נורתה.

הבנק הפדרלי לא בא לעזור

למרות החולשה בשוק המניות הבנק הפדרלי לא רק שלא עצר כדי לראות לאן הדבריםמתגלגלים הוא אפילו האיץ את תכנית ההידוק שלו העלאות ריבית וסיום תכנית רכישות )

האג"ח . התנהגות שמסמנת למשקיעים שכרגע יש דברים שהפד יותר מוטרד מהם מאשר (

( שוק המניות. והמשהו הזה הוא כמובן האינפלציה המשתוללת שהגיעה בדצמבר ל 7.0%-

ובישראל אגב ל 2.8%- . אחת הסיבות הבולטות שמאפשרות כנראה לבנק הפדרלי להתמקד (

באינפלציה ולהתעלם מהחולשה המסתמנת בכלכלה היא הרמה הנמוכה מאד של שיעורהאבטלה, שירדה בדצמבר ל 3.9%- , דומה אגב לשיעור האבטלה בישראל במחצית השניהשל דצמבר. רות ההתעלמות עד כה של הפד מהשפעות המתיחות בין רוסיה לארה"ב אני

מאמין שפלישה לאוקראינה, אם אכן תתממש, תוביל לסרט חדש לגמרי בשווקים. ראשיתההשפעה על מחירי האנרגיה תהיה הרבה יותר דרמטית, כשרוסיה היא יצרנית הנפטהשנייה בגודלה בעולם, וכשאוקראינה היא ציר מעבר גז מרכזי לאירופה. גם אם ארה"בתימנע מתגובה צבאית כפי שלא הגיבה לפלישה הרוסית לחצי האי קרים , עדיין סביר ()

להניח שהיא תטיל עליה סנקציות כלכליות קשות שמשמעותן כאב כלכלי נוסף. אנימאמין שמבחינת הבנק הפדרלי המדיניות תחזור להיות תומכת בשווקים. באופן

פרדוקסלית תגובה כזאת עשויה להיות בעלת השפעה חיובית על השווקים ואף גדולהמהנזק שנוצר בו, מה שיכול להוביל לגל נוסף של עליות חדות בשווקים, בדומה לתופעת

העליות הסוריאליסטית שהתרחשה במשבר הקורונה.

לסיכום, המומנטום של עדכון תחזיות צמיחה למעלה נשבר בינואר, כאלה עודכנו כלפי

מטה. אך הגורמים לחולשה הזאת הם הפיכים, כמו המתיחות הגאופוליטית, או תגובתהבנק הפדרלי אליה. בלתי ניתן להעריך כיצד כל כך הרבה בני אדם יחליטו לבסוףלפעול, מה שממשיך לתמוך בגישה שהשקעות יש לבצע לטווחים ארוכים ולהוריד את

הראש כשמגיעים גלים…

לקריאת כתבות נוספות שפרסמנו החודש:

- זמנן של קרנות הגידור: מה יתרונן במצב השווקים הנוכחי ואיך בוחרים עם מי לגדר – מאמר שלנו בגלובס – מוזמנים לקרוא

- דרור קרני, מייסד ומנכ"ל קרני פמילי אופיס בראיון בלעדי "עוד 3 שנים ננהל למעלה מ־ 10 מיליארד שקלים

*תשואת המדד ללא דיבידנדים במטבע המקור

הנתונים המפורטים לעיל אינם מתיימרים להוות ניתוח שלם ומלא או מפורט של הנושאים בתחום המדובר, לכלול את כלהמידע הנדרש לצורך ביצוע השקעה וניתנים כמידע כללי בלבד. אין לראות באמור ובנתונים המלצה, הצעה או ייעוץלרכישה ו/או מכירה ו/או החזקה של ניירות הערך ו/או הנכסים הפיננסים או של המוצרים הפנסיונים המתוארים במסמך.

הנתונים המפורטים נתנו בהתבסס על מידע הידוע והמפורסם לציבור. למשקיעים שונים עשויות להיות מטרות שונות, לפיכך, על כל משקיע וכל מי שמעיין באמור להתאים את השקעותיו למטרותיו ולצרכיו האישיים ומומלץ לקחת לשם כךייעוץ מקצועי אשר יתחשב בנתונים ובצרכים המיוחדים של המשקיע. חברת קרני פמילי אופיס לא יישאו בכל אחריות לכל נזק ו/או הפסד שייגרם משימוש במידע המפורט לעיל.