המשקיעים חורקים שיניים ומחכים לשמוע "בום" של התנגשות שוק המניות בתחתית. אני בכוונה אומר "בום" כי התחתית אף פעם היא לא מקום נעים להיות בו, גם כשמבחינת השקעות זה העיתוי הכי אטרקטיבי. הדוגמה הטובה ביותר לדעתי היא משבר הקורונה, אז במרץ 2020, כשכל העולם היה בתוך סגר וכל מה שהאמנו על המין האנושי נראה פתאום שברירי כל כך, דווקא אז בתוך החושך הזה שוק המניות התחיל את אחת העליות החדות בהיסטוריה. בחודש יוני שוב נרשמו ירידות חדות בשווקים, ומדד ה-S&P500 הצטרף לנאסד"ק להגדרת "שוק דובי" כשירד במעל 20%, אבל האם הפחד היה מפחיד מספיק? הסיפור הגדול של חודש יוני, או יותר מדוייק תחילת יוני, היה סדק עמוק בהנחת הבסיס ששיא האינפלציה בארה"ב מאחורינו, לאחר שפרסום מדד המחירים לצרכן לחודש מאי בארה"ב הפתיע בעליה חדה מהצפוי ל-8.6% (שנתי), ואחריה סדק עמוק אפילו יותר בדבר הרגישות של הבנקים המרכזיים ליציבות שוקי ההון, שהפד העלאה את הריבית מעל לממוצע התחזיות, ל-1.75%. השילוב של אינפלציה שחונקת את הצרכן (כפי שהתבטא למשל בנתון המכירות הקמעונאיות השלילי לחודש מאי), חונקת את החברות (שסובלות מהתייקרות מחירי התשומות שלהן) עם העלאות ריבית אגרסיביות, שבעצמן חונקות עוד את הצרכן ואת החברות ובנוסף פוגעות ישירות בתמחור של נכסים בשוק ההון סגרו על המשקיעים. להבדיל, בשנת 2021 האינפלציה אומנם התפרצה אך אז רוב הבנקים המרכזיים היו מוכנים לסבול אותה מבלי להיגרר להעלאות ריבית, בטח לא משמעותיות. אך ככל שנכנסנו ל-2022 והאינפלציה נמשכה כך גם הסבלנות של הבנקים המרכזיים פקעה ואם חושבים על זה אז לא זכור לי מקרה משמעותי בהיסטוריה בו בנק מרכזי היה מוכן עבור יעד אינפלציה להקריב הן את הכלכלה והן את שוק המניות, בטח שלא בצורה מכוונת ואילו כעת הוא אף מודה בזה: החודש הבנק הפדרלי פרסם תחזיות מעודכנות אל תוך העלאת הריבית שלו בו הוא צופה האטה כלכלית ועליית שיעורי האבטלה. כלומר המשקיעים עשו מהפך בתפיסה שלהם את הבנק המרכזי מידיד לאוייב, מהפך שעשוי לסמן את שיא הפחד. אבל האם זה מבהיל מספיק כדי לסמן את התחתית? גורם נוסף לבהלה הוא שלמרות הגישה הנחושה של הבנקים המרכזיים לחסל את האינפלציה מחיר הנפט המשיך לטפס בתחילת יוני ולמשוך איתו למעלה גם את ציפיות האינפלציה, כלומר שגם כשהבנק המרכזי משתמש ב"בזוקה" זאת מדגישה את חוסר האפקטיביות שלו, עוד יותר מפחיד היה שבנקים מרכזיים נוספים מכל העולם הצטרפו אליו, גם כמה מהשמרנים ביותר כמו זה בשוויץ. אפילו בנק ישראל שמתמודד עם אינפלציה הרבה יותר נמוכה (4.0%) בחר להפתיע עם העלאת ריבית בטווח העליון של התחזיות, ל-0.75%. אם זה לא מבהיל מספיק אז לאור נתוני התעסוקה החזקים שהתפרסמו השוק המשיך להתקדם עם תחזיות להעלאות אגרסיביות מאד גם בהמשך, בארה"ב הוא כבר מתמחר שיגיעו בתחילת 2023 ל-4.0%. האם רצף הטעויות של כלכלנים בהערכת חסר בשנתיים האחרונות לאינפלציה ולריביות הובילה אותם כעת להגזים עם התחזיות קדימה לרמות שיתקשו יותר ויותר להמשיך להפתיע? תרחיש כזה למעשה כבר התחיל להשתקף במדד הפתעות המאקרו של סיטי בנק, שמודד את שיעור הנתונים שהפתיעו לטובה/רעה ביחס לתחזיות המוקדמות, וזה נפל לאחרונה לרמות שפל שנראו לאחרונה רק בעיצומו של משבר הקורונה במחצית הראשונה של 2020. אינדיקציה נוספת לכך שרמת הבהלה בשוק הגיעה לרמות מספיק מפחידות כדי שתוכל להיות תחתית היא של מדד "הפחד" עצמו, או בשמו המקצועי ה-VIX, שמשקף סטיות תקן באופציות על מדד המניות האמריקאי. המדד הזה הגיע החודש ל-34 נק', קרוב מאד לרמת 36 נק', שסימנה בעבר נקודות שפל רבות בשוק המניות. בינתיים גם המלחמה באוקראינה מוסיפה פחד, כשהיא עולה מדרגה, כשרוסיה "משיבה אש" כלכלי למערב, כשהחלה החודש לצמצם בחדות את משלוחי הגז לאירופה. ברקע עוד ועוד אינדיקציות מראות שהכלכלה רגישה מאד להעלאות הריבית, מה שמתבטא במיוחד בסקרי הצרכנים המתמוטטים ובנפילת מכירות הבתים, שמושפעת באופן ישיר מהזינוק בריבית המשכנתאות. מספיק מפחיד? אם זה לא מספיק אז המשקיעים חווים כבר תקופה ארוכה "בריחת אויר" מסקטור הטכנולוגיה, כולל מחברות ענק שנתפסו כסוג בוגר וסולידי של ענף ההייטק. בישראל תוסיפו לכל הפחדים הללו גם את ההודעה הטריה על התפרקות הממשלה והליכה לבחירות נוספות, התפתחות שמוסיפה עוד לחץ שקשור לאי הוודאות. לסיכום, כמעט לכל מקום אליו נסתכל בכלכלה אנחנו רואים סערות, ברקים ורעמים בקנה מידה גדול שהספיק בעבר כדי להצביע על רמות שקרובות לתחתית. תוסיפו על זה את היקפי הירידות המשמעותיים כבר בשוקי המניות והרי שילוב מעניין. כמובן שאנחנו חיים בעולם של אי וודאות והפתעות רעות עוד עשויות להגיע, אבל כבר אי אפשר להגיד שהאופוריה שולטת בשווקים, שלב שכשלעצמו מתקדם מאד במחזוריות של שוקי המניות ולזכור שאחרי המבול, והסופות מגיע האביב.

כתבות נוספות שפרסמנו לאחרונה:

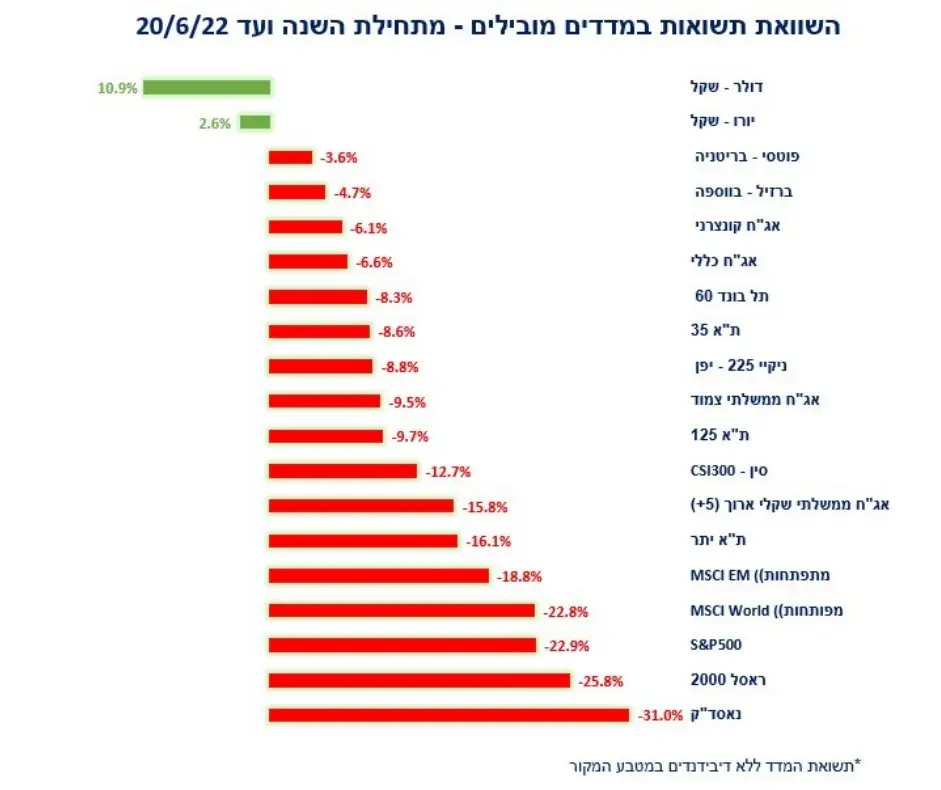

*תשואת המדד ללא דיבידנדים במטבע המקור