מאמצע חודש יוני הירידות בשוקי המניות נבלמו ורובם אף עברו לעליות, כמו מדד ת"א 125 שבלט לטובה. מי שעוד עבר לעליות, אפילו מעניינות יותר, היו האג"ח הממשלתיות השקליות, שזינקו בשיעור החד ביותר מאז 2020, טרום עידן האינפלציה. אז מה גרם למשקיעים לחזור לתת אמון באג"ח הממשלתיות ובמניות? התשובה היא כנראה בעיקר סימנים שהאינפלציה בדרך להתקרר, מה שיאפשר לבנקים המרכזיים לחזור ולהפחית ריבית ולא אינדיקציות על האצה מחודשת בכלכלה.

עדות לציפיות להתמתנות האינפלציה היה אפשר לראות החודש למשל בסקר ציפיות האינפלציה של משקי הבית בארה"ב (שנערך ע"י אונ' מישיגן) שתיאר ירידה בציפיות האינפלציה שנה קדימה ל-5.3%, זאת לעומת אינפלציה בפועל שהסתכמה שנה לאחור ב-9.1%. שוק ההון אפילו החל לגלם התמתנות משמעותית יותר באינפלציה 12 חודשים קדימה לרמה של 3.7%, כשלהשוואה באמצע יוני הן עוד עמדו על 5.5%. שוק אג"ח בישראל מגלם אף הוא התמתנות לחצי המחירים, מרמה שנה לאחור של 4.4% ל-3.2% שנה קדימה. עכשיו השאלה עוברת לסיבות שהובילו לנפילת ציפיות האינפלציה שבינתיים רק מפתיעה יותר ויותר למעלה. נראה שההסבר הבולט ביותר הוא הנפילה החדה במחירי חלק מהסחורות כשמדד מחירי הסחורות החקלאיות של בלומברג למשל נפל בחודשיים האחרונים בכמעט 20% ומדד מחירי המתכות התעשייתיות נפל ממרץ בכמעט 40%! סביר להניח שגם מחירי האנרגיה היה מצליחים לרדת בשיעור משמעותים יותר אלמלא הסנקציות על יבוא הגז מרוסיה התרחבו יחד עם הודעה של ענקית הגז הרוסית 'גזפרום' כי לא תחדש את כל אספקת הגז לגרמניה בתום עבודות התחזוקה על הצינור.

נפילת מחירי הסחורות היא לא רק גורם לקירור האינפלציה אלא גם עשויה ללמד על התמתנות עמוקה יותר בכלכלה. ואכן, סקר מנהלי הרכש בחברות התעשייה בארה"ב (ISM) שהתפרסם החודש הראה שיותר מ-50% מהחברות בענף תיארו התכווצות בהיקף ההזמנות החדשות, לראשונה מאז מאי 2020. ירידת מחירים בולטת נוספת נרשמה באחד ה"כוכבים" הגדולים של משבר הקורונה, ההובלה הימית, שרשמה מתחילת השנה ירידה של כמעט 20% במחירי הקו בין סין לארה"ב, שעשויה לתאר גם שיחרור הפקקים הכרונים בשרשרת האספקה. למעשה כבר בחודשים האחרונים אנו רואים את רצף עליות המחירים של ריהוט וציוד לבית בישראל נקטע, מה שמדגים כיצד התמסורת בין מחירי התשומות לבין המחירים לצרכן חיה ורלוונטית.

רק אציין כי גם לאחר הירידה האמורה במחירי ההובלה הימית אלה עדיין גבוהים משמעותית מרמתם טרום הקורונה ולכן ככל שמגמת ההתקררות תימשך כך גם ציפיות האינפלציה עשויות להמשיך לרדת. למעשה כבר כעת ציפיות האינפלציה בגרמניה יורדות בחדות, הארוכות (ל-5 שנים בעוד 5 שנים) אף ירדו מתחת ל-2% (1.9%). גם מבחינת צד הביקוש התמונה נראית להתקררות, הגידול בביקוש הצרכני יתקשה להתמיד בקצבים של השנתיים האחרונות, כשהמענקים שרבים קיבלו מהמדינה הולכים ומסתיימים, כשההכנסה הפנויה הולכת ונשחקת כשהאינפלציה הולכת וסוגרת עליהם. בראיה קדימה הצרכן עשוי להיפגש עם התקררות של שוק העבודה. זה אומנם נראה כרגע חזק מאד אך כבר שלושה חודשים אנחנו רואים בלימה בירידת שיעור האבטלה בישראל ובארה"ב (התייצב על כ-3.5%) ובחלק מענפי התעשייה ובמיוחד בטכנולוגיית העילית אנו מזהים בלימה ואף ירידה במספר המועסקים. אומנם הביקוש לעובדים בענפי השירותים זינק, בעיקר בחינוך, מסעדות ושירותי תיירות, אבל גם אם עובדים יעברו אליהם עדיין יהיה מדובר בירידת שכר לעומת ענפי התעשייה שמראים סימני חולשה ברורים. בנוסף, הירידות בשוקי ההון מתחילת השנה יוצרות מעגל קסמים, שכן הן פוגעות ב"אפקט העושר" של משקי הבית וכך ביכולת שלהם להגדיל צריכה וכך יוצרים מעגל שלילי שמזין את עצמו. תוסיפו על אלה שגם העלאות הריבית מקררות את הצריכה, כשהן מייקרות את עלויות המימון או בשורה התחתונה המנועים העיקריים לחוזק של הצרכן הולכים ומתפוגגים. החברות רואות את הביקוש הצרכני הולך ומאבד מומנטום. הן מגיעות להאטה הזאת עם רמות גבוהות מאד של מלאיים, שנובעות לא רק מהצפי שהביקוש יתמיד אלא גם כניסיון התמודדות עם תופעה גדולה לא פחות של התארכות קיצונית בזמני האספקה בעולם שאפיינו את השנתיים האחרונות והובילו חברות רבות להקדים ולהגדיל הזמנות. השילוב של רמות מלאי גבוהות, שעוד צפויות כאמור להתרחב, יחד עם צרכן נחלש יקשו להערכתי על האינפלציה להתמיד בקצבים הנוכחיים.

העניין שהנפילה בציפיות האינפלציה קדימה לא נראה מעניינת יותר מדי את הבנקים המרכזיים, כשהם מסתכלים על ה"מראה האחורית" ועל האינפלציה המשתוללת שבישראל הגיע ב-12 חודשים האחרונים ל-4.4% ונחושים להעלות את הריבית. בנק ישראל העלה החודש את הריבית ב-0.50% ל-1.25%, הבנק הפדרלי ל-1.75%, והבנק האירופאי צפוי להתחיל להעלות החודש את הריבית מ-0.5%- ל- ל-0.25%- או ל-0.0%, שני ערכים שנראים אבסולוטית מאד נמוכים, אך אם ניקח בחשבון שאירופה בין כה וכה נמצאת על סף מצוק בגלל נמחסור חמור באנרגיה העלאת הריבית המינורית המתוכננת עלולה להתברר כהעלאה אחת יותר מידי ולהוביל להתמוטטות הביקוש ולאחריו התמוטטות במחירים

בארה"ב השוק מגלם שהריבית תמשיך לעלות עד לסוף שנה לרמה של 3.3% ובישראל עד לכ-3.00% ברבעון הראשון של 2023. סביב התקופה הזאת השוק אכן מצפה שבנקים מרכזיים ירגישו כבר נוח להתחיל לדבר ואף לחזור לבצע הפחתות ריבית. מספיקות התחזיות לחזרה להפחתה כדי כבר להקל על החברות ומאפשר להן לגייס הון לטווחים בינונים וארוכים יותר בעלויות שקפצו פחות, מה שמונע מחנק אשראי משמעותי שאפיין משברים קודמים. הציפיות הללו להקלה בריבית הארוכה מסבירות כנראה את הלחץ לחזרת העליות בשוקי המניות. תוסיפו על זה את תחילת פרסומי דו"חות החברות בוול-סטריט לרבעון השני שמראים עד כה תמונה טובה ביחס לציפיות ושוק המניות בסה"כ נהנה פה מסביבה תומכת מצד אחד אך זמנית מצד שני.

בשורה התחתונה נראה שסימני ההתקררות בסביבת האינפלציה יתגברו וימשיכו לשחק תפקיד משמעותי בחזרת מחירי המניות לעליות.

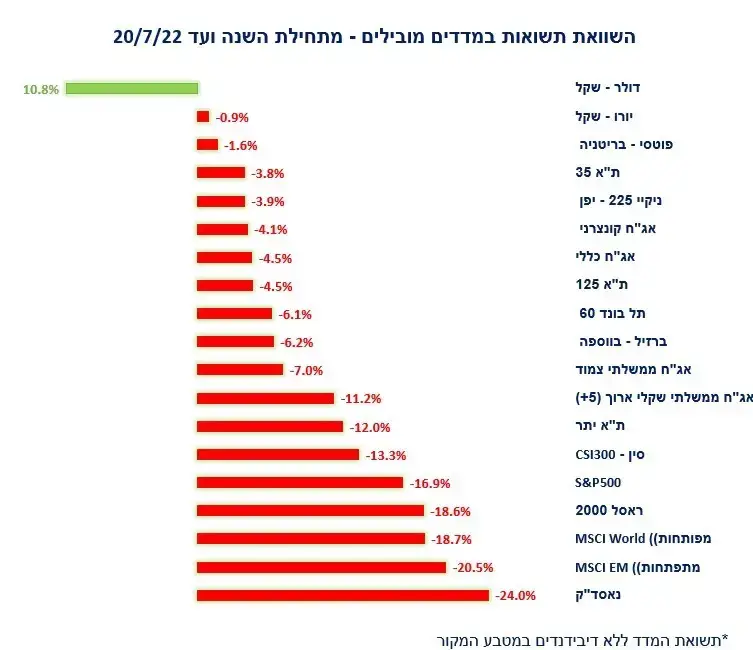

*תשואת המדד ללא דיבידנדים במטבע המקור