כנגד כל הסיכויים – סוגרים שנה של עליות

תיקי החיסכון המשיכו להיתמך בשבועות האחרונים ע"י שוקי המניות, שמשלימים כעתשנה של עליות חדות, מאז מרץ 2020 . העליות דרסו בדרך גם אירועים מטרידים, בניהםגלים נוספים של קורונה, שיבושים בייצור העולמי, שהתבטא במיוחד במחסור בשבבים,

שיבושים בסחר העולמי, שהתבטא בזינוק מחירי ההובלה מסין, בחירות בארה"ב וממשלאחרונה אפילו פקק באחד מנתיבי הסחר העיקריים בעולם – תעלת סואץ. האירועיםהללו הרתיעו רבים ממי שמשך את חסכונותיו במהלך המשבר להחזיר אותם, אף שבעתשבו משך את הכספים וודאי אמר לעצמו שיצליח לחזור לכשהעניינים יתבהרו. כלומר,

גם כעת לאחר שנה של עליות ישנם עדיין רבים שנשארו בחוץ.

שיעור בצניעות – לא להספיד אף אפיק חיסכון

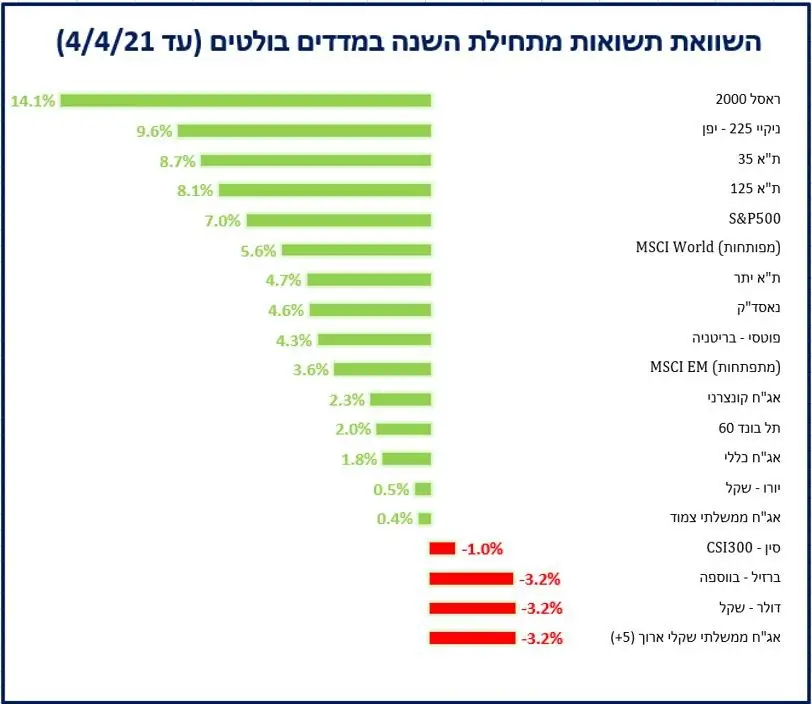

את העליות בשוקי המניות חזרו להוביל בשבועות האחרונים מניות הטכנולוגיה, בדיוקאותן המניות שרק לפני מספר שבועות הוספדו ע"י רבים, בטיעונים של תמחור יקר ושלניתוק בין הכלכלה לשוק. בינתיים הנתונים והאינדיקציות המשיכו וממשיכים להוכיחשמי שהיה מנותק היו בעיקר המספידים, וגם מבחינה כלכלית קרן המטבע העלתההחודש את תחזיות הצמיחה העולמית ל 2021- מ 5.5%- ל 6.0%- . לעומת מניות הטכנולוגיההחזקות בלטו לרעה שוקי המניות בסין. כזכור, דווקא המניות הסיניות היו מבוקשות מאדבתחילת השנה ומשכו תנועות הון רבות מהמערב. הירידות בסין מוסברות בין היתר ע"יהחמרת הרגולציה שם נגד מונופולים. ההפכפכות של השוק, השונות הגדולה ביןהאפיקים ובין מדינות היא דוגמה נוספת לחשיבות של תיק מפוזר, כזה שאינו נשען עלמדד מסוים. בהקשר הזה מעניין להסתכל גם על התנהגות שוק האג"ח הממשלתי בתקופההאחרונה, מדדי האג"ח הכבידו מאד על ביצועי החיסכון מאז ספטמבר, בין היתר על רקעהתחממות סביבת האינפלציה והחשש של רבים שבשלב מסוים הבנקים המרכזייםיישברו ויתחילו בהעלאות ריבית. אבל דווקא בשבועות האחרונים השוק הממשלתי החללהתייצב במפתיע, כשהתמחור היחסי שלו החל למשוך השקעות. זה כמובן לא אומרשההתאוששות בו תמשך, אבל זה כן מזכיר לנו לא למהר להספיד אף אפיק ולהתמיד

בכלל הבסיסי של ניהול השקעות – פיזור ואיזון.

ההנחה המרכזית, של "התחממות יתר", לא סיימה עדיין להוכיח את עצמה

אחת השאלות העיקריות שממשיכה להעסיק את המשקיעים בתוך כל השגשוג בשווקיםובכלכלה היא סוגיית "התחממות היתר" והשלכותיה. אחת האינדיקציות הבולטות בהקשרהזה היא התחממות סביבת האינפלציה, כשנתוניה האחרונים בארה"ב וישראל לא רקשעלו בחדות, אלא גם הפתיעו כלפי מעלה. בישראל למשל מדד המחירים לצרכן לחודשמרץ עלה ב 0.6%- , כשהשוק גילם עליה מתונה יותר של 0.4%-0.5% , ובסה"כ עלה במצטברבשלושת החודשים הראשונים של השנה ב 0.8%- . כל עוד העלייה באינפלציה מתונה היאנחשבת כחיובית לשוק המניות, שהרי החברות שמניותיהן נסחרות הן בין אלה שמוצריהןמתייקרים. אך מרמה מסוימת של אינפלציה ההשפעה שלה על עליית הריביות עשויהלהפוך לחרב פיפיות בשווקים ולפגוע בתמחור הנכסים. אנחנו כאמור עדיין לא שם ועודרחוקים. החשש לאינפלציה שתצא משליטה קשור גם לרמה הגבוהה של חיסכון עודףשהצטבר בידי משקי הבית. חוקרי הבנק המרכזי בארה"ב למשל העריכו את החיסכוןהעודף בארה"ב בכמעט 2 טריליון דולר! האם הציבור באמת בדרך למשוך את הכסףמהעו"ש במקביל ליציאה ממגבלות הקורונה ולצאת איתו למסע "פיצוי"? זאת שאלה שאיןיותר מדי ניסיון היסטורי לגביה, שכן מדיניות של סגרים הייתה ייחודית מאד למשברהקורונה, בטח ברמה הגלובאלית. חוקרי הפד אגב לא ממש משוכנעים שהציבור מתעתדלצאת למסע בזבוזים ולא בטוחים שהוא מסתכל על החיסכון החדש בצורה שונה מזאתשהתייחס לחסכונותיו עד לקורונה. אחת הסיבות לכך לטענתם היא שהחיסכון העודףהאמור מרוכז ברובו בשכבה מצומצמת של אוכלוסייה עמידה, זאת שמלכתחילה הסיטהאת רוב העודפים שלה לחיסכון ולא לצריכה. כלומר, הציפיה לגל ביקושים מטורף עשוי

גם לאכזב ועוד צריך להוכיח את עצמו.

לסיכום,

ההנחות על בסיסן החלו העליות בשווקים לפני כשנה ממשיכות להיפגש עם המציאותוהמציאות עולה על כל דמיון. דו"חות החברות ממשיכות לתאר זינוק חד ברווחיות,

הצמיחה מפתיעה כלפי מעלה, שיעורי האבטלה נופלים ונראה שהאנליסטים הם אלהשרצים אחרי המציאות ולא לפניה, כשהם מעדכנים את תחזיותיהם שוב ושוב כלפילמשל הגיע בשבועות האחרונים ליעד השנתי שצפו לו S&P500- מעלה בעיכוב. מדד ה

האנליסטים ל 2021- כולה (לפי סקר סוכנות בלומברג). הרדיפה אחרי עדכונים כלפימעלה התבטאה אגב גם באינפלציה, כשזאת שנה לאחור זינקה מרמה שלילית של -1.6%

בחודש מאי 2020 ל 0.2%- כיום, והאנליסטים צופים המשך האצה למעל 1% בשנה

הקרובה. כלומר, אנחנו סוגרים שנה של עליות, אך בראיה קדימה הכל עדיין פתוח…

הנתונים המפורטים לעיל אינם מתיימרים להוות ניתוח שלם ומלא או מפורט של הנושאים בתחום המדובר,

לכלול את כל המידע הנדרש לצורך ביצוע השקעה וניתנים כמידע כללי בלבד. אין לראות באמור ובנתוניםהמלצה, הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות הערך ו/או הנכסים הפיננסים או שלהמוצרים הפנסיונים המתוארים במסמך. הנתונים המפורטים נתנו בהתבסס על מידע הידוע והמפורסםלציבור. למשקיעים שונים עשויות להיות מטרות שונות, לפיכך, על כל משקיע וכל מי שמעיין באמורלהתאים את השקעותיו למטרותיו ולצרכיו האישיים ומומלץ לקחת לשם כך ייעוץ מקצועי אשר יתחשבבנתונים ובצרכים המיוחדים של המשקיע. חברת קרני פמילי אופיס לא יישאו בכל אחריות לכל נזק ו/או

הפסד שייגרם משימוש במידע המפורט לעיל.