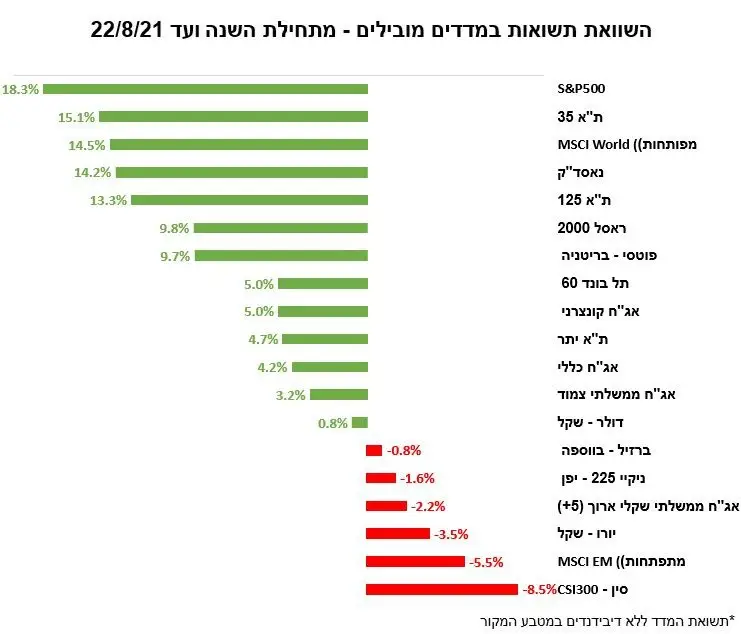

צמצום רכישות האג"ח-אולי יתברר אפילו כחיובי לשוק המניות

בסוף השבוע יתקיים בארה"ב כנס הנגידים השנתי של ג'קסון הול אשר עשוי לסמן נקודתמפנה במדיניות הכלכלית, לא רק האמריקאית אלא גם העולמית, אירוע שעל פניו עשוילהשפיע מהותיות על שוקי ההון. לפי אינדיקציות מבכירי הפד, כולל גם החודשבפרוטוקול דיוני הפד, התנאים להכרזה על "יציאה" מתכנית הדגל של משבר הקורונה – התכנית לרכישות אג"ח בהיקף חודשי של 120 מיליארד דולר, הבשילו. קיפול התכניתכעת עשוי להיראות בעיתוי אומלל, דווקא כשבעולם משתוללת מוטציית הדלתא עםאפקטיביות חיסונים חלשה מהצפוי, וכשאינדיקטורים השוטפים לגבי הכלכלה מלמדים על התקררות. יתברר אפילו כחיובי לשוק המניות צמצום רכישות האג"ח – אולי

בסוף השבוע יתקיים בארה"ב כנס הנגידים השנתי של ג'קסון הול אשר עשוי לסמן נקודתמפנה במדיניות הכלכלית, לא רק האמריקאית אלא גם העולמית, אירוע שעל פניו עשוילהשפיע מהותיות על שוקי ההון. לפי אינדיקציות מבכירי הפד, כולל גם החודשבפרוטוקול דיוני הפד, התנאים להכרזה על "יציאה" מתכנית הדגל של משבר הקורונה – התכנית לרכישות אג"ח בהיקף חודשי של 120 מיליארד דולר, הבשילו. קיפול התכניתכעת עשוי להיראות בעיתוי אומלל, דווקא כשבעולם משתוללת מוטציית הדלתא עםאפקטיביות חיסונים חלשה מהצפוי, וכשאינדיקטורים השוטפים לגבי הכלכלה מלמדים על התקררות. יתברר אפילו כחיובי לשוק המניות צמצום רכישות האג"ח – אולי

האם אנחנו צריכים להיות מודאגים מאפשרות כזאת? כלל לא בטוח!

היא הרביעית בעשור החולף. בשלושת ,QE4 תכנית רכישות האג"ח הנוכחית, המכונה הפעמים הקודמות סיום הרכישות לא הוביל לנפילת השמיים, לבלימת הכלכלה ובטח שלא לנפילות בשוקי המניות, שדווקא רשמו גם לאחריהן תקופות שגשוג. להבדיל, העלאות ריבית היוו פעמים רבות גורם שלילי לשווקים. מקרה כזה לדוגמההתרחש לא מזמן ברבעון הרביעי של 2018 , אז הפד דחף את הריבית למעלה לרמהשסדקה את יסודות התמחור בשוק ונחשבת לאחת הסיבות העיקריות לנפילת מדד ה- באותם ימים לירידה חדה של כ 20%- . התגובה החריפה של שוק המניות הובילה S&P500

בזמנו את הפד לחזור להפחתות ריבית שנמשכו לאורך כל שנת 2019 , גם כשבאותה שנהמצב הכלכלה היה מצויין (טרום משבר הקורונה). כלומר, סביר שקובעי המדיניות בארה"בלא רוצים להיות הגורם לירידות בשווקים וגם אם צמצום רכיות האג"ח יתגלה ככזה, סביר להניח שהם ימהרו לסגת, ואולי אף מעבר לנקודת המוצא, מה שבסופו של דבר עשוי להיות באופן פרדוקסלי בעל סך השפעה חיובית על שוקי המניות.

בינתיים כאמור בכלל לא בטוח שהפד ימהר עם התקפלות מהירה מתכנית הרכישות שלוולא רק בגלל הדלתא, בארה"ב בולטת לאחרונה היחלשות של הצרכן, גם בשל התייקרותהמחירים החדה, מה שהתבטא בין היתר החודש בנתון מאכזב של המכירות הקמעונאיות ובחולשה של סקר כוונות הצריכה של משקי הבית שנערך ע"י אונ' מישיגן.

אך גם כשהאינדיקטורים מלמדים על האטה חייבים להזכיר כי ההתרחבות עדיין מהירה, שבחלקה מהווה תיקון למשבר הקורונה. בישראל למשל התברר החודש שהכלכלההתרחבה ברבעון השני בקצב שנתי גבוה מאד של 15% ! אך זאת לאחר התכווצות של 1.4% ברבעון הראשון ולאחר התכווצות של 2.4% בשנת 2020 , שנת הקורונה (וראינטים 1-3).

בנוסף כדאי לזכור שהסבירות הגדלה להודעת הפד על צמצום רכישות האג"ח איננהידועה רק למעטים, והשוק כולו מתכונן אליה, בין היתר באמצעות עליה בציפיות הריביתהגלומות בטווח הקצר (מגולמת כבר העלאת ריבית בסוף 2022 ). אך באופן מפתיעהציפיות לריבית הבינונית והארוכה דווקא ירדו בחודשים האחרונים, אל תוך ההודעההמתקרבת על סיום התכנית. כלכלנים מתייחסים לתופעה כזאת, של עליה בציפיותהריבית הקצרה במקביל לירידה בציפיות הריבית הארוכה, כאל איתות של השוקשהעלאות הריבית כנראה מתקרבות אך גם שאלה יקררו בשלב השני את הכלכלה וימתנו את העלאות הריבית שהיו מתרחשות בהמשך אלמלא אותה העלאה מוקדמת.

נושא בולט נוסף שרציתי להתייחס אליו הוא הנסיגה הלא מוצלחת של האמריקאים מאפגניסטן החודש.

על פניו מדובר באירוע שאינו כלכלי, ולא נוגע אלינו, אך אני חושב שהוא עשוי להתגלגללאירוע כלכלי. נראה שהציבור האמריקאי התאכזב מהדרך בה הצבא שלהם יצאמאפגניסטן ומהכישלון בניתוח המצב שם. האירוע הזה עשוי להתגלות כמספיק מהותיכדי להכריע את בחירות אמצע הקדנציה בקונגרס ב 2022- . ככל שהמשקיעים יעריכו כיהדמוקרטים הולכים לאבד את השליטה שלהם על הקונגרס כך השוק עשוי לתמחרירידה משמעותית בהיקף ההוצאה העתידית של הממשל, הוצאה שנתפסה כגורם משמעותי באופטימיות של השוק.

לקריאת כתבות נוספות שפרסמנו החודש:

הנתונים המפורטים לעיל אינם מתיימרים להוות ניתוח שלם ומלא או מפורט של הנושאים בתחום המדובר, לכלול את כלהמידע הנדרש לצורך ביצוע השקעה וניתנים כמידע כללי בלבד. אין לראות באמור ובנתונים המלצה, הצעה או ייעוץלרכישה ו/או מכירה ו/או החזקה של ניירות הערך ו/או הנכסים הפיננסים או של המוצרים הפנסיונים המתוארים במסמך.

הנתונים המפורטים נתנו בהתבסס על מידע הידוע והמפורסם לציבור. למשקיעים שונים עשויות להיות מטרות שונות, לפיכך, על כל משקיע וכל מי שמעיין באמור להתאים את השקעותיו למטרותיו ולצרכיו האישיים ומומלץ לקחת לשם כךייעוץ מקצועי אשר יתחשב בנתונים ובצרכים המיוחדים של המשקיע. חברת קרני פמילי אופיס לא יישאו בכל אחריות לכל נזק ו/או הפסד שייגרם משימוש במידע המפורט לעיל.