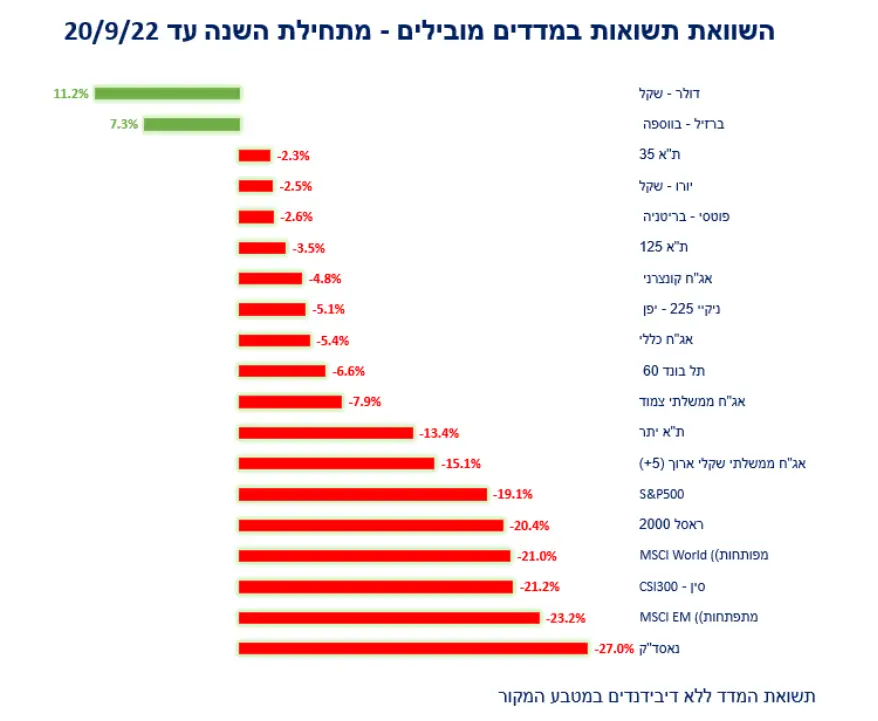

תחזיות הצמיחה בעולם הולכות ומעודכנות כלפי מטה עד כדי חשש ממיתון עולמי. קרן המטבע העריכה החודש כי ברבעון הנוכחי הכלכלה העולמית מאבדת מומנטום (כשהתחזית הרשמית תפורסם בחודש הבא), גם מודל הצמיחה של הפד באטלנטה התעדכן כלפי מטה וצופה כעת שברבעון השלישי הכלכלה האמריקאית כמעט קפאה – 0.5%, זאת כזכור לאחר שני רבעונים ברצף של התכווצות. הבנק העולמי הלך צעד רחוק יותר כשהזהיר החודש במפורש מאפשרות של מיתון גלובאלי (גם לאור משבר האנרגיה המתמשך באירופה). בינתיים בישראל, כאילו בפלנטה אחרת, הלמ"ס איששה את אומדן הצמיחה לרבעון השני – 6.8%, שהיה מהגבוהים בעולם, ותיארה התאוששות מפתיעה גם במדד אמון הצרכנים המקומי, כך שבהשוואה ל-24 מדינות ה-OECD הצרכן הישראלי הוא במקום הרביעי המרשים בביטחון הכלכלי שלו. המצב הטוב היחסי של ישראל השתקף מתחילת השנה גם בשוק המניות הישראלי, כשבמונחי שקל מדד ת"א 125 נותר עמיד יחסית עם הפסד של כ-3% בלבד, בהשוואה לירידות של כמעט 20% במדדי ה-S&P500 האמריקאי ויורו-סטוקס האירופאי, וירידות של כמעט 24% במדד השווקים המתעוררים של MSCI. השוני בין המצב הכלכלי בישראל לשאר העולם בולט כבר תקופה ארוכה גם בפערי האינפלציה, כשבחודש האחרון מדד המחירים לצרכן בישראל היה מהיחידים בעולם שרשם ירידה ועוד מפתיעה ביחס לציפיות – 0.3%-, עם התמתנות האינפלציה השנתית ל- 4.6%, מהנמוכות בעולם. להשוואה, בארה"ב מדד אוגוסט הפתיע עם עליה של 0.1% ולשינוי שנתי של 8.3%, ובאירופה לעליה ל-0.6% ולשינוי שנתי של 9.1%. אגב, התקררות האינפלציה בישראל לא נבעה רק מנפילת מחיר הדלק, שאפיינה את המדדים בכל העולם, אלא גם מירידת מחירי המלונות, הטיסות, הפירות, הדגים, הלבשה והנעלה ועוד. בזמן שבעולם חוששים כאמור ממיתון בשנת 2023 בנק ישראל אופטימי ומעריך שהצמיחה אצלנו אומנם תאט, אך לקצב נאה של 3%, הערכות שאולי מסבירות את הביטחון בהעלאות ריבית אגרסיבית. רק החודש בנק ישראל העלה את הריבית ב-0.75% ל-2.00% בזמן שבאירופה עם אינפלציה כמעט כפולה הריבית הועלתה בסה"כ ל-1.25%, ובארה"ב עם אינפלציה כאמור של 8.3% הריבית הועלתה רק מעט מעל זאת שבישראל – 2.75%. הבנקים המרכזיים בכל העולם רוצים כמובן לראות את האינפלציה מתכנסת לכיוון ה-2%, אך הבעיה שלהם שאת השפעות ההעלאות יקח זמן לראות בכלכלה ובאינפלציה, כך שהן עלולות להתגלות בהמשך כמוגזמות. לאור תמונת המצב הורודה יותר בישראל הסיכון אצלנו להעלאת ריבית מוזגמת, נראה לי גבוה יותר. כיוון שהתמונה הורודה מסתירה סדקים. החודש למשל פורסם ששיעור האבטלה בישראל עלה ל-4.1%, שיעור שאומנם נמוך היסטורית, אך הוא המשך לארבעה חודשים ברצף בהם שיעור האבטלה כבר לא יורד. מקום נוסף שאפשר לראות בו סדקים הוא בשוק הנדל"ן. אומנם התחלות הבניה והיקפי הבניה גבוהים, אך נטילת המשכנתאות מתארת ירידה בולטת ועשויה לבוא לידי ביטוי בעיכוב בפעילות הענף, שהיה בשנים האחרונות אחד ממנועי הצמיחה המרכזיים של המשק. החששות הללו לא נמלטות מעיני השוק, בחודש ספטמבר שוק המניות הישראלי פיגר אחרי מקבילו האמריקאי ושוק האג"ח הממשלתי רשם השתטחות, כשהפער בין התשואה ל-10 שנים לבין התשואה לשנתיים ירד לרמה הנמוכה ביותר בהיסטוריה ואף קרוב מאד להתהפכות, תופעה שנחשבת "טעות מדיניות מוניטרית". תוסיפו על זה את הבחירות שהולכות ומתקרבות בישראל, שעשויות להכניס את המשק לאי וודאות גבוהה, והרי סיבה נוספת להגדלה כיום של הפיזור הגלובאלי. גם השקל, שנראה "בלתי שביר" לאחר שלוש שנים של התחזקות, מתנהג מתחילת השנה בתנודתיות גבוהה ונחלש מול סל המטבעות בכ-2%. על פניו השקל עדיין נהנה מעודף בחשבון השוטף, שנשען בחלקו הגדול על שגשוג ענף הטכנולוגיה, ומהעלאות הריבית של בנק ישראל. אך אלה נשענים אחד על השני והתפכות שלהם עלולה להיות מסונכרנת ולייצר לשקל סיכון מערכתי. ובכל זאת אציין התפתחות חיובית שנרשמה החודש, כשהקונסול הכללי של ישראל בהונג-קונג, אמיר לאטי, אמר לתקשורת הסינית כי השאיפה היא להגיע עוד השנה להסכם סחר חופשי בין ישראל לסין. אני לא יודע להגיד כמה לוח זמנים כזה אכן סביר, אבל כן יודע להגיד מניסיון של מדינות שחתמו על הסכם כזה עם סין, כמו ניו-זילנד וסינגפור, שיש לו פוטנציאל כלכלי גדול ובמיוחד כעת ישים את ישראל במקום הפוך לתופעת הדה-גלובליזציה שמתרחשת לאחרונה ובולטת במיוחד בהתרחקות של המערב מסין ומרוסיה, על רקע האשמות שקשורות לנגיף הקורונה, לשמירה על קניין רוחני וזכויות אדם, למלחמה באוקראינה ולפרויקט הגרעין האיראני.

לסיכום, כלכלת ישראל ממשיכה לבלוט לטובה בהשוואה עולמית, מה שעלול ליצור לגביה אופטימיות יתר ובמיוחד לאור סימני הסדקים האחרונים, אופטימיות שמסוכנת גם בתמחור יתר של השוק המקומי אבל גם בעידוד בנק ישראל לבצע העלאות ריבית אגרסיביות מדי. לכן יתכן שדווקא כעת נוצרה שעת כושר להסיט יותר השקעות אל מעבר לים.