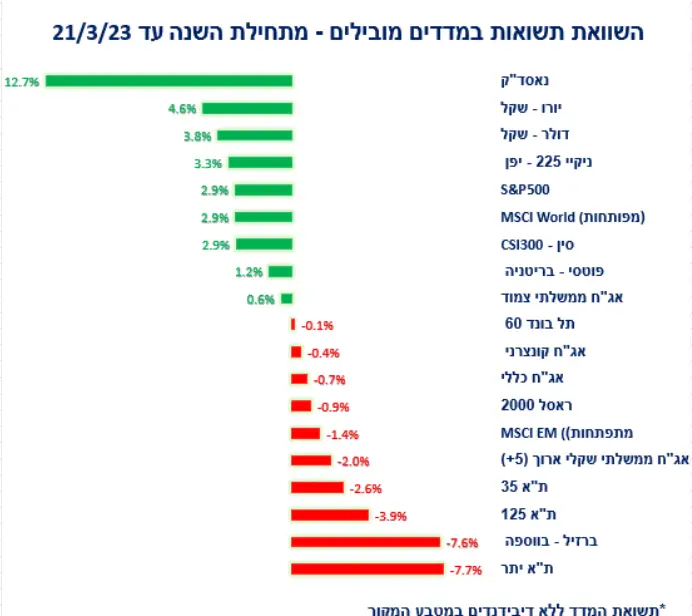

בתחילת חודש מרץ יו"ר הבנק הפדרלי, פאואל, העיד מול ועדות הסנאט והקונגרס והסביר בביטחון למה העלאות הריבית בארה"ב יצטרכו להימשך גבוה יותר ומעבר להערכות הקודמות (אחרי שבחודשים שלפני כן האט את קצב העלאות). האמירות הללו תמכו בהמשך עליית הריביות הארוכות בכל השווקים בעולם, כלומר פגעו במחירי האג"ח הישנות. אלאהתברר שירידות המחירים הללו שהלכו והצטברו גרמו להפסדים במערכת הבנקאית בארה"ב, ושל כ-16 מיליארד דולר בבנק בשם סיליקון וואלי (SVB), שנחשף אליהן בצורה חריגה יחסית. ההפסדים נחשפו רק כשמשיכות הכספים מהפקדונות התגברו (בין היתר בשל קושי של חברות הטכנולוגיה שהפקידו בו לגייס כסף חדש ממקורות אחרים). הנפילה של SVB פתחה תיבת פנדורה והובילה להתמוטטות מיידית של שני בנקים נוספים. בניסיון למנוע אפקט דומינו הרגולטור בארה"ב הודיע כי ישתלט על הבנקים הכושלים ויבטיח את הפקדונות במלואם. גם שהפעולות המהירות הללו לכאורה מכסות את הסיכונים הן עדיין הציפו כמה סימני שאלה קשים שהותירו את הענף פגיע. הראשון הוא הקלות שבה בנקים עשויים להגיע להתמוטטות עם כל קווי ההגנה שהוקמו להם כלקחי משבר הבנקים ב- 2008. השני הוא חוסר היכולת של הבנקים להציל את עצמם באמצעות גיוס כסף מהשוק. SVB היה דוגמה לכך לאחר שלא הצליח לגייס סכום פעוט יחסית של 2.5 מיליארד דולר להבטחת נזילות אותם פקדונות שנמשכו ממנו. דוגמה נוספת היתה עם התמוטטות הבנק השוויצרי קרדיט סוויס, שלא הצליח לגייס כסף מאחד הבעלים הגדולים שלו, קרן ההשקעות הסעודית. עצם הסערה עצמה במערכת הובילה בנקים בכל העולם להיכנס למגננה ולהדק את תנאי האשראי, תופעה שהתבטאה בזינוק פרמיות הסיכון גם בשוק ההון, ומביאה דה-פקטו להתדרדרות התנאים הפיננסים ולאיום על הכלכלה העולמית. בתגובה ציפיות האינפלציה בעולם החלו לקרוס ואלה ל-10 שנים בארה"ב נפלו ל-2.1% בלבד, רמת שפל של יותר משנתיים. המשקיעים החלו להעריך שאין טעם להמשיך עם העלאות הריבית גם מחשש להוסיף עוד דלק הצורך בכך. אלא שהבנקים המרכזיים מצידם לא מיהרו לסגת מתוכנית העלאות הריבית שלהם, בלט הבנק המרכזי באירופה, ה-ECB שהעלה החודש בחדות יחסית את הריבית שלו ב- 0.50%, הטווח העליון של התחזיות המוקדמות. המחשבה מאחורי המשך העלאות היתה כנראה שעצירה בהולה שלהן תייצר בעצמה תחושות בהילות וחרדה. טיעון אחר היה שהם לקחו בחשבון גם את האמון בהם, אחרי שכאמור רק שבועיים קודם עוד יצאו מכליהם כדי להסביר למה דרושות העלאות ריבית נוספות. למזלם של הבנקים המרכזיים השוק די התעלם מהעלאות המיותרות הללו. מה זאת אומר "התעלם"? אם למשל ה-ECB (הבנק המרכזי באירופה) העלה את הריבית ב-0.5% השוק דווקא הוריד את הריבית הארוכה (את זאת ל-10 שנים בתוך יום מ-2.28% ל-2.10%). בארה"ב השוק חתך את הריבית ל-10 שנים מ-4.0% בתחילת החודש ל-3.6% נכון לכתיבת שורות אלה, ערך נמוך משמעותית מהריבית הנוכחית של הפד סביב 5%. בעוד בעולם סביבת הריבית הארוכה הלכה וירדה במרץ בישראל בה הריבית הקצרה מלכתחילה היתה נמוכה יותר הריביות הארוכות התקשו לרדת ולראשונה מזה שנתיים הפכו להיות גבוהות יותר באופן יציב מריבית בארה"ב. אומנם התנאים הגלובאליים הבעייתיים משפיעים עלינו ולחצו גם אצלינו על ירידה בריביות הארוכות אך התופעות המקומיות איתן המשק הישראלי מתמודד כיום גרמו ככל הנראה למצב החדש הזה. בין התופעות המקומיות בולטת התסיסה החברתית על רקע המהפכה המשפטית שתורמת ככל הנראה להיחלשות החריגה של השקל, שלכשלעצמה לוחצת על בנק ישראל להמשיך גבוה יותר ולמן ממושך יותר עם הריבית הגבוהה. תוסיפו על זה גם את פרמיית הסיכון של המשק שעלתה החודש בצורה בולטת (נגזר ממכשיר שנקרא CDS), האינפלציה המקומית הפתיעה גם היא במרץ, כשממחירם לצרכן לחודש פברואר עלה ב-0.5%, לעומתו צפי ל-0.3%, ובסה"כ האינפלציה בישראל שנה לאחור עומדת כעת על 5.2%, כבר לא כל כך נמוך ביחס לאינפלציה בארה"ב שהתמתנה בחודשים האחרונים בחדות מרמה של 9.1% באמצע 2022 ל-6.0% בפברואר. בראיה קדימה המהפך קרה גם בציפיות האינפלציה, כשהשוק מתמחר שבראיה של שנה קדימה האינפלציה בארה"ב תתקרר ל-2.9% ובישראל רק ל-3.1%. לפי קרן המטבע גם הצמיחה בישראל תסתכם השנה ברמה גבוהה יותר, של 3.0% לעומת זאת בארה"ב שתאט ל-1.4%. גם מצב הבנקים המקומיים נראה יציב משמעותית מזה של הבנקים בחו"ל, בטח ביחס לאמריקאיים, גם בגלל שמרנות גדולה יותר, יציבות שתפחית מהלחץ על בנק ישראל למהר לקפל את הריבית לפני שיגיע ליעדי יציבות המחירים שלו. בשורה התחתונה, הגורמים המקומיים החדשים תומכים במתווה ריבית גבוה יותר של בנק ישראל בהשוואה לריבית הפד, מה שמסביר כאמור את הריבית הגבוהה יותר על אג"ח ישראליות ל-10 שנים שעומדת נכון לכתיבת שורות אלה על 3.9% לעומת כאמור 3.6% בארה"ב. הריבית הארוכה הגבוהה יותר בישראל עשויה למשוך לישראל יותר תנועות הון, כשהיא מגדילה את האטרקטיביות של החזקת אג"ח ישראליות ולעזור בהחזרת המשק לשיווי משקל. בינתיים היא מאפשרת לנו להשיג לחוסכים המקומיים ריביות גבוהות יחסית לטווח ארוך ממה שיכולים להשיג במטבעות המקומיים שלהם חוסכים אחרים בעולם.